Co je pro člověka, který si chce vzít půjčku od banky, nejzajímavější? Souhlasíte, první věc, která vás napadne, je úroková sazba. Existuje však ukazatel, který přesněji odráží náklady spojené s půjčováním – celkové náklady na půjčku.

Výpočet celkových nákladů spojených s obsluhou spotřebitelského úvěru se provádí pomocí složitých vzorců

Obsah

- Jaké jsou celkové náklady na půjčku?

- Co je zahrnuto ve vzorci pro výpočet USS

- Jak vypočítat celkové náklady na půjčku

- Co poskytují informace o PSK dlužníkovi?

- Měly by banky uvádět ve smlouvě plnou cenu úvěru?

- Co je součástí PSC

- Když jsou náklady na úvěr vyšší než PSC

- Stručně

Jaké jsou celkové náklady na půjčku?

Celková cena spotřebitelského úvěru (dále jen SPP) je souhrn všech peněžních prostředků, které musí spotřebitel bance během trvání úvěrového obchodu zaplatit.

Tento ukazatel je tvořen s přihlédnutím k hlavnímu dluhu a všem jeho přeplatkům a nejpřesněji ukazuje skutečnou cenu úvěru.

Na PSC jsou stanoveny maximální maximální limity, které stanovuje Centrální banka Ruské federace pro různé typy, rozsahy částek a podmínky půjček. Nemohou překročit průměrné tržní hodnoty v tuzemských bankách o více než 1/3. Regulátor zveřejňuje předběžně vypočítané údaje na svých webových stránkách jednou za čtvrtletí.

Co je zahrnuto ve vzorci pro výpočet USS

PSC zahrnuje všechny povinné klientské příspěvky podle smlouvy:

- částka, kterou banka poskytne dlužníkovi;

- naběhlý úrok, tedy poplatek za použití vypůjčených prostředků;

- náklady na doplňkové služby, bez kterých nelze za těchto podmínek vydávat úvěrové prostředky, – například pojistné, pokud úroková sazba závisí na jejich dostupnosti;

- související poplatky stanovené sazebníkem banky – za zřízení a vedení účtu, za vydání a obsluhu karty atd.

Při výpočtu ukazatele neberou v úvahu poplatek za pojištění zajištění, stejně jako výdaje, které závisí na jednání samotného klienta nebo nejsou povinné: sankce za porušení smluvních požadavků, zvýšení sazby, pokud jsou dodatečné nesplnění podmínek, odpisy prostřednictvím SMS notifikace, provize za výběr a vložení prostředků (pokud existují volné způsoby provádění transakcí).

Jak vypočítat celkové náklady na půjčku

Než se obrátíte na banku, můžete nezávisle odhadnout velikost očekávaného přeplatku na úvěru stanovením jeho úplných nákladů.

Vzorec pro výpočet PSC v procentech za rok je zakotven v zákoně „o spotřebitelském úvěru (úvěru)“ (článek 2 článku 6) a má formu:

PSK = i * NBP * 100,

kde i je úroková sazba zúčtovacího období vyjádřená ve formě desetinného zlomku;

NBP je počet základních (nebo jinak zúčtovacích) období v kalendářním roce (obvykle je 12).

K určení hodnoty indikátoru i použijte matematickou rovnici:

Nejmenší kladné řešení rovnice je použito jako úroková sazba zúčtovacího období

Můžete se obejít bez složitých vzorců – použijte online službu na webu jednoho z agregátorů bankovních služeb (Banks.ru, Sravni.ru atd.) nebo tabulku. Je důležité pochopit, že skutečné náklady na půjčku pro uživatele mohou v konečném důsledku překročit vypočítanou hodnotu kvůli nezaúčtovaným výdajům – například provizím nebo pokutám.

Pro provedení výpočtů pomocí aplikace Microsoft Excel spočítáme částku platby v naší online kalkulačce. Mimochodem, hned pod ním můžete požádat banku o výzvu ke konzultaci podmínek úvěru a podání žádosti na dálku.

Vezměme si například spotřebitelský úvěr od Sovcombank za 200 tisíc rublů za 6,9 % ročně. S dobou půjčky jeden rok bude měsíční platba 17 296 rublů.

Vytvořte si na svém zařízení tabulku a můžete začít provádět výpočty:

- Zadejte částku jistiny se znaménkem mínus do buňky A1.

- Zadejte hodnotu měsíční splátky do buněk A2–An, kde n je doba půjčky v měsících plus jedna. Po dobu dvou let musíte vyplnit buňky A2 až A25, po dobu tří let – až A37. Výpočty provádíme po dobu jednoho roku, to znamená, že poslední vyplněná buňka ve sloupci A bude A13.

- Do buňky B1 uveďte předpokládané datum uzavření úvěrové smlouvy ve formátu „den.měsíc.rok“ a v každém dalším řádku sloupce B – data s odstupem jednoho měsíce. Počet buněk data je stejný jako počet řádků ve sloupci A.

Do prvního řádku sloupce B přidáme datum přijetí spotřebitelského úvěru a na další řádky plánované termíny pro provedení plateb

- Do buňky C1 zadejte vzorec „=NET RES(A1:An; B100:Bn)*1“. V našem případě bude mít tvar „= NET DOH(A1:A13; B1:B13)*100“. Stiskněte Enter.

“CHISTVNDOH” je funkce zabudovaná do aplikace Microsoft Excel. Některé podobné programy místo toho používají “XIRR”. K určení procenta, nikoli koeficientu, je nutné přičíst násobení 100.

Výsledkem výpočtů byla hodnota 7,094112933. Zaokrouhlete na tři desetinná místa. Jak vidíte, náš výsledek 7,094 % je pouze o 0,194 vyšší než úroková sazba (6,9 % ročně), ale pokud dohoda stanoví dodatečné provize, rozdíl bude výraznější.

Podívejme se, o kolik se toto číslo zvýší, pokud bude měsíční provize ve výši 0,5 % z částky vydané dlužníkovi. Splátkový kalendář bude vypadat nějak takto:

| datum | Platba (RUB) | Splácení úroků (RUB) | Splacení půjčky (rub.) | Zůstatek jistiny (RUB) |

| 18.08.2022 | 18 296,13 | 1172,05 | 16 124,08 | 183 875,92 |

| 18.09.2022 | 18 296,13 | 1077,56 | 16 218,57 | 167 657,35 |

| 18.10.2022 | 18 296,13 | 950,82 | 16 345,31 | 151 312,04 |

| 18.11.2022 | 18 296,13 | 886,73 | 16 409,40 | 134 902,64 |

| 18.12.2022 | 18 296,13 | 765,06 | 16 531,07 | 118 371,57 |

| 18.01.2023 | 18 296,13 | 693,69 | 16 602,44 | 101 769,13 |

| 18.02.2023 | 18 296,13 | 596,39 | 16 699,74 | 85 069,39 |

| 18.03.2023 | 18 296,13 | 450,29 | 16 845,84 | 68 223,55 |

| 18.04.2023 | 18 296,13 | 399,81 | 16 896,32 | 51 327,23 |

| 18.05.2023 | 18 296,13 | 291,09 | 17 005,04 | 34 322,19 |

| 18.06.2023 | 18 296,13 | 201,14 | 17 094,99 | 17 227,20 |

| 18.07.2023 | 18 324,90 | 97,7 | 17 227,20 | |

| Celkem | 219 582,00 | 7 582,00 | 200 000,00 |

Tentokrát použijeme zjednodušený vzorec:

PSK = (SP/SZ – 1)/S * 100,

kde SP je součet všech plateb klienta;

SZ – výše poskytnutého spotřebitelského úvěru;

C – doba půjčky v letech.

Dosadíme hodnoty z tabulky:

(219/582 – 200000)/1 * 1 = 100 * 0,09791 = 100 (procento za rok).

Ukazuje se, že pokud dojde k dodatečnému měsíčnímu příspěvku ve výši 1000 rublů, hodnota PSC se zvýší o téměř 2,7%. Stručně řečeno, pro přesné určení ukazatele je důležité znát všechny související platby.

V Sovcombank můžete získat hotovostní půjčku na jakýkoli účel až do výše 5 milionů rublů. Vyberte si pohodlný program a spočítejte si měsíční splátku pomocí úvěrové kalkulačky. Potřebujete naléhavě peníze? Stačí pas a jakýkoli jiný doklad. Potřebujete velké množství? Můžete si vzít úvěr zajištěný autem nebo nemovitostí. Vyplňte přihlášku na webu a získejte rychlé schválení. Možnost doručení!

Co poskytují informace o PSK dlužníkovi?

PSC je vždy vyšší než úroková sazba, protože zohledňuje všechny dodatečné náklady dlužníka známé v době uzavření finanční transakce, a proto se blíží realitě. Díky znalosti tohoto ukazatele můžete vyváženěji vyhodnocovat nabídku banky a přesněji plánovat svůj rozpočet.

Nejjednodušší způsob, jak vypočítat celkové náklady na osobní půjčku, je použít online kalkulačku nebo tabulkový procesor

Abyste zajistili, že PIC nepřekročí skutečné náklady na půjčku, dodržujte podmínky smlouvy, vyhněte se prodlevám a zvolte platební metody, které nezahrnují načítání provizí.

Měly by banky uvádět ve smlouvě plnou cenu úvěru?

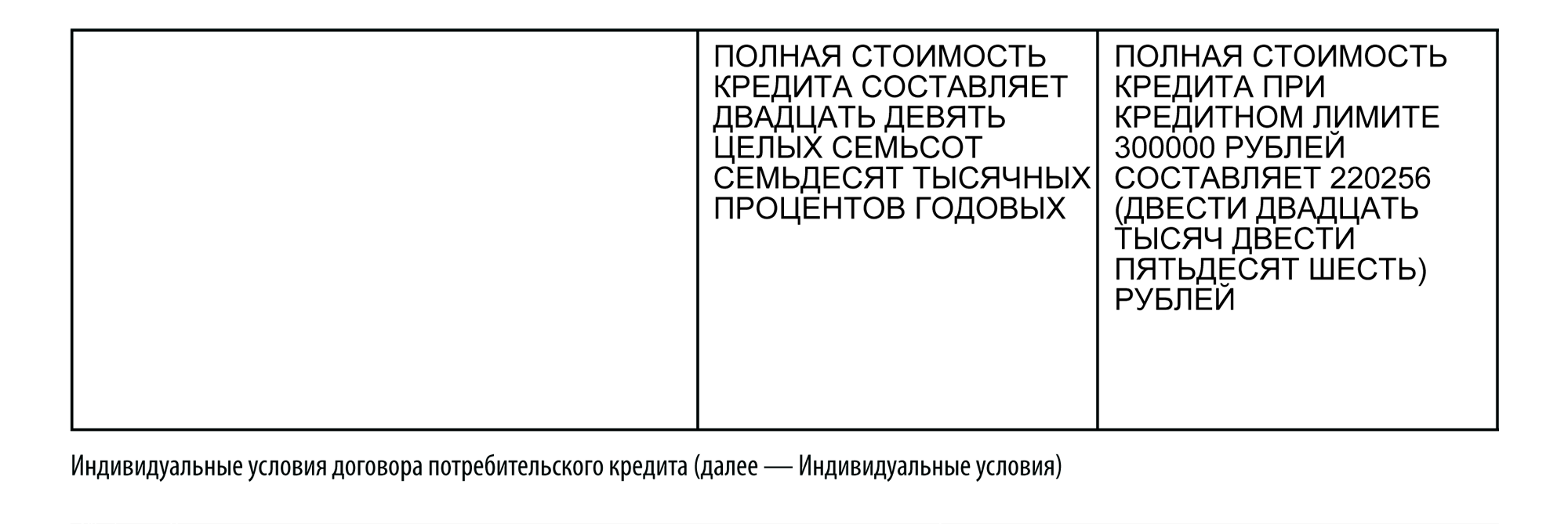

Zákon ukládá bankám povinnost vypočítat PSC pro každého konkrétního klienta v rublech a procentech ročně a uvádět získané hodnoty v pravém horním rohu na první stránce úvěrové smlouvy. V dokumentaci klienta musí být navíc uveden způsob výpočtu.

Pokud Bank of Russia obdrží stížnost na věřitele týkající se odmítnutí poskytnout informace o PIC, parametrech jeho výpočtu nebo nadměrného nadhodnocení přípustného maxima nad průměrnou tržní úrokovou sazbu, bude to sloužit jako důvod ke kontrole finanční organizace.

Při výběru banky pro spolupráci klientům často uniknou důležité detaily, v důsledku čehož po uzavření obchodu vyvstává mnoho otázek. To platí zejména pro nezkušené dlužníky. Pečlivá pozornost věnovaná dokumentaci úvěru vám pomůže vyhnout se zbytečným přeplatkům, protože obsahuje mnohem více informací než pouhou úrokovou sazbu a výši splátky.

Děláte moc dobré články. Napište prosím, proč se celková cena půjčky liší od skutečného poplatku. Pro mnoho klientů to bude důležité. Na internetu jsem nenašel podrobné vysvětlení v jazyce srozumitelném mé babičce.

Celková cena půjčky je částka, která nejvíce odráží náklady na půjčku pro dlužníka. Vypočítává jej banka pomocí speciálního vzorce a uvádí jej jako roční procento a částku. PSC se obvykle nachází na první stránce smlouvy o půjčce, v pravém horním rohu.

zodpoví všechny otázky týkající se půjček

Co je součástí PSC

Do celkové ceny úvěru banka započítává pouze povinné platby klienta:

- Jistina je částka, kterou dlužník obdrží, bez časového rozlišení.

- Úroky z použití těchto peněz.

- Platby třetím stranám, jako je pojišťovna nebo seřizovač. Platba za pojištění úvěru může být zahrnuta do PSC pouze v případě, že nemůžete získat konkrétní typ úvěru bez pojištění nebo pokud to ovlivňuje sazbu úvěru: například s pojištěním je sazba 9,9% a bez pojištění – 13%. Pokud pojištění neovlivňuje sazbu a není vyžadováno pro získání úvěru, není zahrnuto do PIC.

- Poplatek za vydání a obsluhu karty, pokud mluvíme o kreditní kartě.

Plné náklady úvěru tedy zahrnují nejen jistinu a úroky, ale také doplatky a náklady na obsluhu úvěru.

Centrální banka sleduje průměrnou tržní hodnotu PSC a tyto údaje zveřejňuje každé čtvrtletí. Procentuální hodnota PSC nemůže překročit průměrnou tržní hodnotu PSC o více než jednu třetinu. Například k 16. srpnu 2019 je tržní průměr PSC pro vůz s nájezdem do 1000 12,96 kilometrů 17,28 %. To znamená, že celkové náklady úvěru na pořízení takového vozu nemohou být vyšší než XNUMX % ročně.

Banky tento newsletter nenávidí!

Když jsou náklady na úvěr vyšší než PSC

Někdy se ukáže, že skutečné náklady na půjčku jsou vyšší než PSC. Pokud například dlužník nesplácí půjčku, dojde k sankci, která dlužníkovi zvýší náklady na půjčku. Banka však předem neví, zda dlužník poruší platební lhůty, a proto takové pokuty do PSC nezahrnuje.

PSK pro kreditní karty má své vlastní charakteristiky. Smlouvy o kreditní kartě jsou nejčastěji na dobu neurčitou, neexistuje přesné datum splacení celého dluhu a schválený úvěrový limit se může v průběhu servisu měnit podle uvážení věřitele nebo samotného dlužníka. Věřitel také nemůže předem vědět, zda klient bude z kreditní karty vybírat hotovost nebo z ní peníze převádět.

Například dlužník obdržel kreditní kartu s roční sazbou 25 % na nákupy a vybral z kreditní karty hotovost. Poplatek za výběr byl odepsán a na samotnou transakci se podle smlouvy vztahovala sazba 49 % ročně. Věřitel nemohl předem vědět, že dlužník vybere hotovost, takže nezahrnoval provizi a zvýšenou sazbu v PSC.

Stručně

Celková cena úvěru co nejpřesněji ukazuje, kolik úvěr stojí dlužníka. PSC se skládá z jistiny a úroku, poplatků za vydání a obsluhu kreditní karty a také služeb třetích stran, jako je pojištění a práce odhadce.

Náklady na půjčku mohou být vyšší než PSC kvůli poplatkům z prodlení a poplatkům za výběr hotovosti z kreditní karty. To ale banka při výpočtu PSC zohlednit nemůže, protože předem neví, jaké pokuty a provize konkrétní dlužník bude mít.

Abyste zajistili, že se PIC nebude lišit od skutečného poplatku za půjčku, věnujte pozornost dalším poplatkům účtovaným za určité služby, pojištění a nedovolte prodlení s půjčkou. Přečtěte si o tom v našem článku „Jak skutečně používat kreditní kartu“.

Máte-li dotaz ohledně osobních financí, práv a zákonů, zdraví nebo vzdělávání, napište nám. Na nejzajímavější otázky odpoví odborníci časopisu.