Každý velký podnik začíná prvním krokem. I když se zdá, že vůbec nevíte, jak ušetřit, zkuste někde začít. A i když je první zkušenost neúspěšná, je to důvod k nezoufání, ale k dalšímu hledání vlastní metody. Specialista na služby Brobank vám řekne, jak ušetřit peníze podle tabulky a jaké další zajímavé způsoby vás naučí, jak šetřit a neplýtvat.

Expert na finanční gramotnost a investice. Vyšší ekonomické vzdělání. Více než 15 let zkušeností v bankovnictví. Pravidelně si zvyšuje kvalifikaci a absolvuje kurzy financí a investic, což potvrzují certifikáty od Bank of Russia, Asociace pro rozvoj finanční gramotnosti, Netologie a dalších vzdělávacích platforem. Spolupracuje se Sravni.ru, Tinkoff Investments, GPB Investments a dalšími finančními publikacemi. treskova@brobank.ru Otevřít profil

Proč šetřit peníze

Otázka spoření peněz je nejpalčivější pro ty, kteří si pravidelně berou půjčky. Již vystavený úvěr na auto, hypotéku, kreditní kartu a splátkovou kartu. Pak, vzhledem ke všem měsíčním splátkám dluhu, je nemožné ušetřit peníze. Na dovolené si přitom nejspíš budete chtít někde odpočinout. A protože nejsou žádné našetřené peníze, vezmete si další půjčku, zadlužíte se na kreditní kartě nebo si půjčíte peníze od příbuzných či přátel. V každém případě bude nutné částku vrátit, což znamená, že v budoucnu budete mít měsíčně ještě větší výdaje.

- Proč šetřit peníze

- Zajímavé způsoby, jak ušetřit peníze

- Výzva „365 dní“

- Japonský způsob Kakebo

- Hra “52 týdnů”

- Úspory pomocí online tabulek

- Karty s cashbackem a úrokem ze zůstatku

- Zaokrouhlení zůstatku

- Pokuty

- Digitální prasátka

- Schéma 50-20-30

- V den výplaty nic nekupujte

- Co dělat, když chcete utrácet

- Je možné ušetřit peníze s malým platem?

- Tipy pro úsporu peněz

Můžete žít jinak: pronajměte si dům, než abyste si kupovali vlastní, nešetřete na vzdělání svého dítěte, ale doufejte, že to půjde do rozpočtu. Důchod ale brzy nepřijde, takže se o to nemusíte starat. Ale to je ještě katastrofálnější strategie. Když věci nejdou podle plánu, stejně si budete muset vzít půjčku.

Abyste si poskytli nějaké záruky a nezůstali v nepředvídaných situacích zcela bez peněz, musíte šetřit. Můžete začít s malým množstvím. Je důležité vědět, čeho přesně chcete dosáhnout za 1 rok, 5 let, 20 let.

Zajímavé způsoby, jak ušetřit peníze

Existují různé způsoby, jak ušetřit peníze. Není nutné používat klasická schémata, metodicky šetřit procenta z vaší mzdy. Proces může být zajímavější a vzrušující. Nemusíte znovu vynalézat kolo, ale použijte metody vytvořené specialisty ve finančním sektoru. Pokud se vám názor odborníků zdá nudný, prostudujte si sociální sítě. Tam také uživatelé sdílejí své způsoby ukládání.

V poslední době se stalo populárním ušetřit peníze pomocí tištěných tabulek a online tabulek a také spořit výzvy. Vyberte si metodu, která vás motivuje.

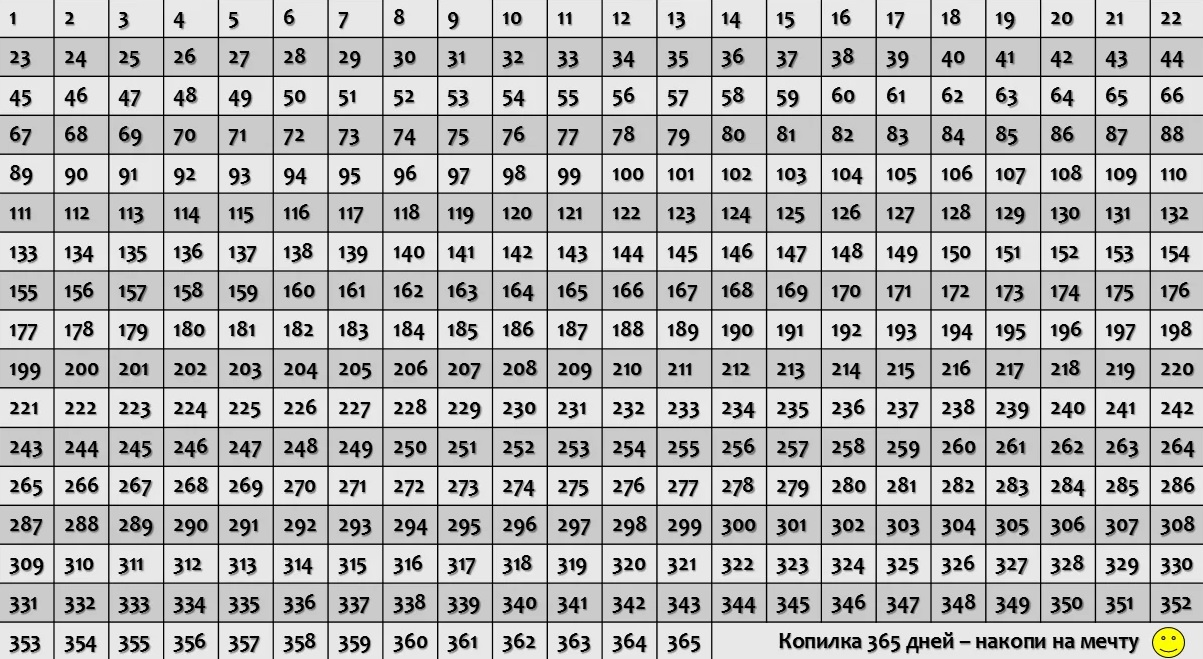

Výzva „365 dní“

Účastí ve výzvě „365 dní“ můžete za rok nasbírat impozantní částku, aniž byste museli vynakládat velké úsilí. Podstatou metody je vyčlenit každý den částku rovnající se pořadovému číslu dne v roce: první den – jeden rubl, stý den – sto rublů, poslední den – 365 rublů. Metoda je na internetu oblíbená, protože každodenní spoření nezpůsobuje stres a tvoří návyk. Úspory jsou vnímány jako výdaje, protože účastník výzvy postupně škrtá rozpočet.

Úspory jsou nerovnoměrné, takže v prosinci budete muset odložit více než 10 tisíc rublů. Abyste neušetřili tak vysokou částku za jeden měsíc, vytvořte si tabulku pro úsporu 365 buněk. V průběhu roku náhodně škrtněte dny v roce, které představují částku. Pokud v kterýkoli den můžete ušetřit více, škrtněte odpovídající číslo.

Čísla můžete rozdělit do čtyř bloků: 1-91, 92-183, 184-275, 276-365. Každý měsíc odškrtněte několik čísel z každého bloku. To přispěje k tomu, že úspory budou proveditelné a rovnoměrné.

V průběhu roku nasbírá účastník výzvy 66 795 rublů. Aby bylo ukládání pohodlnější, otevřete si samostatný účet a pošlete na něj peníze. Můžete například použít speciální účet u Tinkoff „Investkopilka“, pak můžete vydělat o něco více. Protože peníze z tohoto účtu jsou investovány na akciovém trhu. Pokud se chcete ponořit do procesu, můžete také získat další znalosti o tom, jak investice fungují.

Další možností, jak navýšit odloženou částku, je založení spořicího účtu. Ve většině případů je k dispozici pro úspory od 1 rublu. Podobné účty má například Otkritie Bank.

Japonský způsob Kakebo

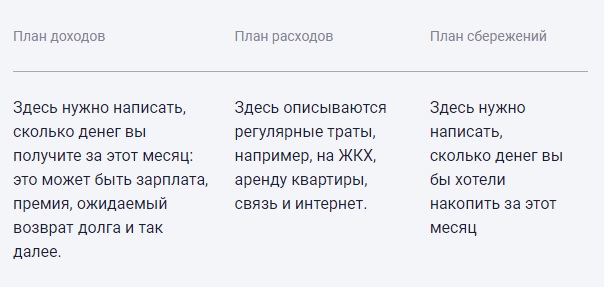

- V prvním sloupci si naplánujeme částku, kterou měsíčně vyděláme. To zahrnuje všechny příjmy, základní i doplňkové.

- Do druhého sloupce zapíšeme částku, kterou plánujeme utratit. Zde musíte naplánovat svůj rozpočet tak, abyste platili všechny pravidelné platby: bydlení a komunální služby, mobilní komunikace, internet, kredit, pokud jej máte, nákupy potravin.

- Třetí sloupec je vyhrazen úsporám. Napište do něj, kolik plánujete ušetřit.

Zbývající peníze lze utratit za osobní potřeby: jít do kavárny, zábava, relaxace. Zároveň musíte mít pod kontrolou naprosto všechny výdaje a příjmy.

Motoko Hani doporučuje nosit s sebou malý zápisník a zapisovat si všechny výdaje za den. Mnoho lidí si ale všimne, že nosit s sebou poznámkový blok a neustále zadávat výdaje je nepohodlné. Místo poznámkového bloku proto používají poznámky v telefonu nebo speciální mobilní aplikace pro rozpočtování.

Tato metoda nebude fungovat, pokud váš příjem není fixní a je pro vás obtížné předvídat svůj příjem předem.

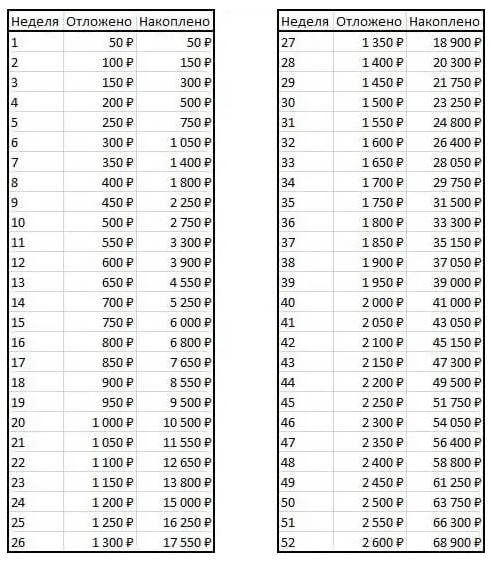

Hra “52 týdnů”

Variací výzvy „365“ dní je hra „52 týdnů“. Jeho spojením můžete nashromáždit větší množství. Toto je další způsob, jak ušetřit peníze pomocí tabulky. Částku musíte ukládat týdně.

Nejprve si určete, jak moc vaše úspory každý týden porostou. Můžete si vzít například 50 rublů. Pak v prvním týdnu odložíte 50 rublů, ve druhém – 100 rublů, ve třetím – 150 a tak dále až do konce roku.

Do konce hry budete moci nasbírat 68 900 rublů. Můžete definovat přírůstek 100 rublů nebo dokonce 1000. V druhé možnosti budete muset v 52. týdnu vyčlenit 52 000 rublů najednou. Svůj krok tedy vybírejte pečlivě. Vše závisí na vašich příjmech a možnostech.

Vytvořte tabulku, vytiskněte ji na tiskárně a každý týden, jak si ji odkládáte, škrtněte částku. Stejně jako ve hře 365 dní můžete přeskakovat z jednoho týdne na druhý. Například při pobírání bonusu uzavřete větší týdny a během finančně náročných období vybírejte ty týdny, které jsou levnější.

Úspory lze navýšit také pomocí spořicího účtu nebo Investiční banky.

Úspory pomocí online tabulek

Ti, jejichž profese souvisí s financemi, chápou důležitost a pohodlí stolů. Pomáhají vizualizovat proces a cíl se stává dosažitelným. Chcete-li ušetřit peníze, můžete také použít online tabulky. Určete si částku, kterou chcete za rok ušetřit. Je důležité, aby částka byla realizovatelná. Pokud se rozhodnete ušetřit milion rublů s příjmem 50 tisíc měsíčně, nic vám nevyjde.

- v prvním sloupci jsou názvy měsíců;

- v prvním řádku uveďte zdroje příjmů, abyste pak mohli zadat hodnoty pro každý měsíc;

- V dalším řádku zadejte výdaje: platba za služby, jídlo, oblečení, potřeby dítěte;

- poslední sloupec je přidělen zůstatku; po všech výpočtech určete, kolik peněz zbývá, jedná se o úspory.

Vezměte prosím na vědomí, že úspory mohou někdy vyžadovat menší částku, protože mohou nastat nepředvídané výdaje. Hlavní je nezapomenout na tabulku a vyhradit si čas na její vyplnění alespoň několikrát do měsíce.

Karty s cashbackem a úrokem ze zůstatku

Debetní a kreditní karty dnes používá téměř každý. Většina Rusů má dokonce karty dvou nebo tří bank najednou. Pokud jste si kartu ještě nezaregistrovali, věnujte pozornost kartám s cashbackem a úročením zůstatku na účtu.

Většina debetních a dokonce i kreditních bankovních karet má cashback. Uděluje se za nákup jakéhokoli zboží a za nákupy v určitých kategoriích. Můžete se také přihlásit k odběru tematické karty a získat zvýšený cashback za nákupy ve vaší oblíbené kategorii. Vyberte si například kartu pro cestovatele, hráče nebo nadšence online nakupování.

Místo toho, abyste část peněz vrácených z nákupů utratili, můžete si je rovnou uložit a poslat na spořicí účet.

Banky také vydávají karty s úrokem ze zůstatku. Debetní karty velmi často spojují tyto dvě výhody a jsou tou nejlepší možností pro úsporu. Úroky spolu s cashbackem lze použít i na spoření.

Zaokrouhlení zůstatku

Tento způsob ukládání peněz je založen na principu neviditelného utrácení. Na konci dne zkontrolujte svůj kartový účet. Zbývající částku zaokrouhlete na stovky nebo tisíce. Například zůstatek na kartě je 10 453 rublů. V prvním případě vyčleníte 53 rublů, ve druhém – 453 rublů.

Nevýhodou této metody je nemožnost předvídat výši úspor. Přesto je to lepší, než nedělat vůbec nic. Metoda je vhodná pro ty, kteří se nechtějí trápit s tabulkami úspor.

Zvykněte si každý večer šetřit a pak na konci roku zjistíte, že se vám podařilo vybrat velkou sumu. V tomto případě je také lepší vložit peníze na spořicí účet, abyste zvýšili své úspory.

Pokuty

Tato metoda pomůže nejen ušetřit peníze, ale také se zbavit špatného zvyku. Nebo naopak zaveďte užitečnou. Například chcete přestat kouřit nebo začít cvičit. Za každou vykouřenou cigaretu nebo vynechaný trénink zaplatíte pokutu sami sobě. Výši „trestu“ si můžete určit sami. Může se rovnat ceně balíčku sigerutu nebo jednorázové lekci v tělocvičně.

Nevýhodou je, že se vám podaří splnit pouze jeden cíl – ušetřit peníze nebo se zbavit zlozvyku. Ale pokud jste byli schopni přestat kouřit, můžete si stanovit další cíl a začít znovu šetřit.

Můžete také zavést sankce za nadměrné utrácení. Pokud se odvážíte a koupíte neplánovanou věc, odložte si určitou částku stranou. Nebo podle jiného schématu: za každý nákup více než 5 tisíc rublů vyčleníte 500 rublů. Tímto způsobem neušetříte spoustu peněz, ale bude to fungovat jako doplněk k hlavnímu. A nahromaděnou částku lze utratit za vaši touhu.

Digitální prasátka

Tento způsob akumulace je velmi podobný tomu, který používali naši prarodiče. Své platy vkládali do obálek, čímž rozdělovali výdaje.

Nyní tuto metodu banky upravily. Navrhují rozdělit peníze mezi různé účty prasátek. Tyto peníze se pak rozdělují v závislosti na kategorii. Samostatně definujete kategorie a každé z nich přiřadíte procento. Nezapomeňte si vyčlenit jeden účet na spoření.

Výhodou této metody je, že nemusíte sami vypočítat zůstatek. Stačí dodržet vyčleněnou částku. Pokud v některé kategorii utratíte méně peněz, můžete je také odložit nebo se za šetrnost odměnit nějakým bonusem, například neplánovaným výletem do kina nebo divadla.

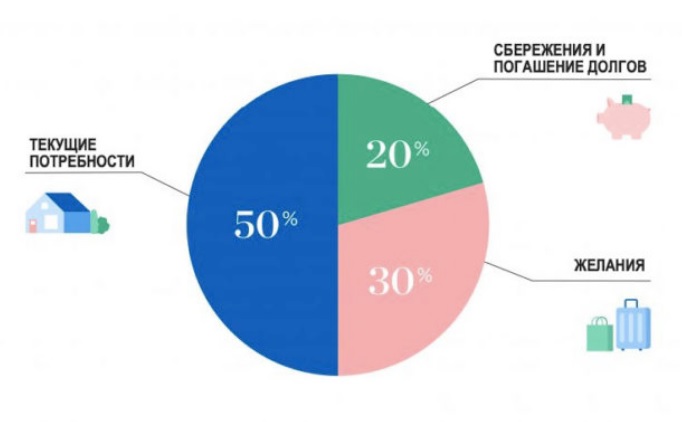

Schéma 50-20-30

Tento způsob rozpočtování a úspory peněz umožňuje dosáhnout rovnováhy mezi výdaji a příjmy. Přesně víte, kolik odcházíte a pro jaké potřeby.

- 50 % příjmů na stálé mandatorní výdaje: platba za služby, nájem bytu, strava, léky, doprava;

- 20 % výdělku na zaplacení půjček a jiných plateb věřitelům;

- 30 % jsou volitelné výdaje, jako je zábava, večírky, předplatné aplikací; je vhodné tyto výdaje časem snižovat.

Toto není striktní schéma, lze jej upravit tak, aby vyhovovalo vašim potřebám. Vyčleňte si například více peněz na mandatorní výdaje. Pak ale budete muset omezit zbytečné výdaje. Úspory lze odložit na konci měsíce. Pokud neexistují žádné půjčky nebo jiné závazky, je vše ještě jednodušší – můžete ušetřit 20 % a ze zbývající částky žít.

V den výplaty nic nekupujte

Když člověk dostává výplatu, vidí na svém účtu velkou částku a je pro něj obtížnější odolat impulzivním nákupům. Vznikne tzv. mozková past. Zdá se, že zbývající částka bude ještě stačit na další potřeby. To je ale mylné vnímání.

Všechny nákupy a dokonce i plánování výdajů a úspor je lepší o den nebo dva odložit. V emocionálním výbuchu jsou peníze často utráceny iracionálně.

Pokud věříte na znamení, zaměřte se na myšlenku, že byste neměli utrácet peníze v den, kdy dostanete svůj plat. Není v tom žádná mystika, rady jsou založeny na správných argumentech. Je lepší střízlivě zhodnotit situaci druhý den, kdy množství dopaminu z příjmu peněz opadne.

Co dělat, když chcete utrácet

- Definujte cíle. Bezúčelné spoření povede k tomu, že své úspory utratíte za impulzivní nákupy. Určete si priority: jsou šaty, které se vám líbí, ale nepotřebné, důležitější než výchova dětí nebo zajištěné stáří? Tím, že si budete klást otázky, jako jsou tyto, vrátíte smysl procesu akumulace.

- Dejte stranou peníze tam, kde při výběru dojde ke ztrátám. Například bankovní vklad nebo IIS. Výběr z vkladu znamená ztrátu příjmu v podobě úroků a výběr peněz z IIS znamená ztrátu daňových výhod.

- Vytvořte „hnízdní vejce“ nebo speciální rezervu. Pokud se nejedná o impulzivní nákup, ale o skutečně nezbytný výdaj, berte peníze ze speciální rezervy, nikoli z běžného prasátka.

Pokud nemáte vyčleněné peníze na nečekané výdaje, vytvořte si tuto rezervu. Jakmile se vytvoří, začněte šetřit peníze na vklad nebo IIS. To může být 5-10 % z příjmu nebo pevná částka.

Je možné ušetřit peníze s malým platem?

- Zkontrolujte si, zda využíváte všechny výhody, dotace a příspěvky, na které máte nárok. To zjistíte ve svém osobním účtu na portálu Služby státu.

- Zjistěte, zda máte nárok na daňové odpočty: standardní, majetkové, sociální, investiční.

- Zjistěte, zda můžete refinancovat za nižší úrokovou sazbu, pokud splácíte úvěr nebo hypotéku. Můžete také spojit více půjček do jedné, kterou je vždy snazší uzavřít.

- Proveďte audit zařízení a dalších věcí v domě, venkovském domě a garáži, stejně jako veškerý další majetek. Možná jste nashromáždili spoustu nepotřebných věcí nebo věcí, které nepoužíváte. Například šlapací traktor, kolo nebo nijak nevyužívaný pozemek. Vše, co nepotřebujete, lze prodat a výtěžek lze použít na splacení dluhu.

- Zkontrolujte všechny bonusové programy, které jsou k dispozici na vaší bankovní kartě. Pokud nemáte cashback nebo věrnostní programy, přemýšlejte o změně karty na výnosnější.

Pokud tyto tipy nevedou k úsporám, zkontrolujte své výdaje. Možná je velké procento vašich příjmů vynaloženo na zbytečné nákupy. Můžete je snížit a začít šetřit. Může se ale také stát, že váš plat je opravdu nízký. Se všemi způsoby, jak ušetřit, je nepravděpodobné, že 3–10 tisíc rublů bude stačit pro rodinu 15 lidí, i když je odložíte. Přemýšlejte o zvýšení příjmu, změně zaměstnání. Je snazší to udělat před dosažením důchodového věku.

Tipy pro úsporu peněz

- Vyhněte se značkám. Inzerované oblíbené produkty jsou vždy dražší. Udělejte si čas na prostudování ingrediencí. A následně porovnat složení značkového produktu se složením méně známého. Podívejte se na recenze ostatních na méně oblíbené produkty. Můžete tak najít produkt levnější, ale stejně kvalitní.

- Buďte k akciím skeptičtí. Často se nepotřebné zboží kupuje jen proto, že na něj byla sleva. To je iracionální plýtvání. Kupóny a slevy najdete na specializovaných fórech přesně na produkty, které potřebujete.

- Než půjdete do obchodu, udělejte si nákupní plán. To vám pomůže vyhnout se mnoha zbytečným výdajům. Nákupní seznam vám také pomůže vzít si s sebou jen správné množství. Omezení rozpočtu vám neumožní koupit něco neplánovaně místo něčeho nezbytně nutného.

- Vařte doma. Zejména kávu. Jedná se o malý výdaj, ale pokud si kafe nebo čaj kupujete každý den, navýší se na velkou sumu. Nápoje si můžete připravit doma a vzít s sebou v termosce.

- Při nákupu nového oblečení se zbavte starého. Pomůže vám to zefektivnit nákupy a vyhnout se vytváření příliš velkého šatníku.

Tato doporučení vám pomohou ušetřit rozpočet a ještě více. Je na vás, abyste se rozhodli, jakou metodu spoření zvolíte pomocí tabulky nebo bez.

Podle Centra pro výzkum občanské společnosti na Vysoké škole ekonomické má 2022 % Rusů v roce 69 finanční potíže. Pouze 29 % přiznalo, že nemá vážné finanční problémy, a pro další 2 % je obtížné odpovědět.

Většina (46 %) se přitom domnívá, že zlepšení finanční situace závisí na nich samotných a 20 % se domnívá, že záleží pouze na vnějších okolnostech.

Jak si rozložit příjem tak, aby vám vystačil do příští výplaty? Je možné začít šetřit, i když se zdá, že nemáte dost peněz? Řekneme vám, co radí finanční poradci.

Utraťte pouze 65 %

Minimálně 5–10 % z rodinného rozpočtu by měla tvořit nouzová rezerva, říká Oleg Orlov, odborník na finanční plánování. Na základní výdaje stačí rozpočítat 65 % příjmů, zbytek lze použít například na investice.

„Člověk může vydělat nejméně 40 000 rublů, nejméně 1 milion rublů, tyto peníze mu budou vždy chybět. Musíte se naučit žít ne ze 150 % svého příjmu, ale ze 65 %,“ říká Oleg Orlov.

Vyřešte za 72 hodin

Podle odborníka je třeba zvážit všechny výdaje: je nutné za tuto věc nebo službu platit hned?

“Je lepší si před nákupem udělat pauzu – 72 hodin – a položit si otázky: “Můžu bez toho žít?”, “Potřebuji?”, říká Orlov. “Aniž by si pokládali tyto otázky, mnoho lidí si začne brát věci na úvěr, ale nakonec není schopen vyrovnat se s úvěrovým zatížením.”

Zkontrolujte výpis z účtu

Zda má člověk dost peněz před platem nebo ne, závisí na jeho disciplíně, říká Igor Potashov, investor, konzultant společnosti YarFinTrust. Zde je to, co vám podle odborníka pomůže ušetřit a ušetřit:

„Uvědomte si, kolik měsíčně utratíte. Chcete-li to provést, vytvořte seznam výdajů – jsou zaznamenány ve výpisu z bankovní karty. Pokud platíte v hotovosti, vytvořte si poznámku v telefonu a mějte seznam svých výdajů po dobu jednoho měsíce. Poté upřednostněte každý nákup – vedle něj uveďte „O“ nebo „N“, říká Igor Potashov. — „O“ jsou povinné výdaje: jídlo, nájem, cestování atd. „N“ – volitelné: bary, restaurace, kina. Tímto způsobem pochopíte, kolik musíte měsíčně utratit a kolik byste neměli.”

Snižte zbytečné výdaje

„Pokud dokážete udělat jen dvě z pěti cest do restaurace za měsíc, je to dobré. Ušetříte tak více peněz, které si můžete v budoucnu odložit,“ říká Igor Potashov.

Vytvořte spořicí fond

„Vytvořte si spořicí účet v online bankovnictví – je to zdarma. Za každé obdržené peníze na ně převeďte 10 % z přijaté částky. Spořicí fond se tvoří minimálně na tři měsíce v závislosti na výši mandatorních výdajů. Pokud utratíte 50 000 rublů měsíčně, musíte ušetřit 150 000 rublů.

„Ukládání peněz každý měsíc je jednoduchý, ale účinný způsob. A musíte to udělat ihned poté, co vám přijde výplata: část peněz byla okamžitě převedena do kasičky a ze zbytku žijete,“ říká Stas Li, spolumajitel společnosti DALI Management Company, investor do nemovitostí.

Příklad rozpočtu: kam jdou peníze a kde můžete ušetřit

Anna dostává 100 000 rublů měsíčně. Teď to utrácí za:

- Jídlo – 17 000 rublů

- Doprava (veřejná doprava, taxi) – 5 000 rublů

- Nakupování (oblečení, kosmetika – v závislosti na potřebách) – 15 000 rublů

- Pronájem jednopokojového bytu – 30 000 rublů

- Káva – 4 000 rublů

- Manikúra – 2 000 rublů

- Zábava (chodit do kavárny s přáteli) – 12 000 rublů

- Tělocvična a bazén – 15 000 rublů

Anna přitom nemá žádné úspory, nemá co odkládat. Tento rozpočet také nezahrnuje neplánované výdaje: například návštěvu lékaře nebo výměnu rozbitého telefonu za nový.

Povinné výdaje musí zahrnovat jídlo, dopravu, nájem – to je 52 000 rublů. Mezi ostatními, které jsou volitelné, můžete snížit výdaje na nákupy – nejméně na 10 000 rublů, kávu – úplně ji odstranit nebo ji snížit na polovinu, až 2 000 rublů, manikúru – udělejte si to sami, zábavu – až 7 000 rublů, sport – změňte posilovnu na domácí cvičení a běh, ponechte pouze platbu za bazén (5 000 rublů). Pak to dopadne:

- Jídlo – 17 000 rublů

- Doprava (veřejná doprava, taxi) – 5 000 rublů

- Nakupování (oblečení, kosmetika – v závislosti na potřebách) – 10 000 rublů

- Pronájem jednopokojového bytu – 30 000 rublů

- Káva – 2 000 rublů

- Manikúra – 0 rublů

- Zábava (chodit do kavárny s přáteli) – 7 000 rublů

- Tělocvična a bazén – 5 000 rublů

Zbytek 24 000 rublů lze zcela odložit nebo rozdělit: část lze například poslat na investice, část – do prasátka.

Co jiného se dá udělat

Najděte si práci na částečný úvazek

Práce na volné noze je nejviditelnější možností, pokud nemáte dostatek peněz a bylo vám odmítnuto zvýšení platu. Můžete si najít práci, která vyžaduje pouze čas a nevyžaduje zvláštní kvalifikaci.

„Přivydělávat si můžete večer po hlavní práci nebo o víkendech,“ říká Stas Lee.

Používejte aplikace ke kontrole výdajů

O takových aplikacích jsme již hovořili, například „Tyazhelovato“. Uživatel uvede svůj rozpočet, se kterým musí žít, a datum, do kterého se neočekává, že peníze dorazí. Aplikace vypočítá denní částku a uživateli stačí uvést své výdaje během dne. Na konci dne „Tyazhelovato“ navrhne, co dělat s ušetřenými penězi – přidat je do rozpočtu na další den nebo je rovnoměrně rozdělit po celé období. Totéž platí pro částku utracenou nad limit.

Sledujte slevy

„Můžete použít webové stránky, které vám pomohou sledovat slevy na konkrétní produkty a položky v různých obchodech. A cíleně jít pro správný produkt do obchodu, kde je aktuálně nejnižší cena,“ říká Stas Li.

Zjistěte, jaký cashback můžete získat

Mnoho bank nabízí cashback za nákupy provedené jejich kartami. Podmínky si můžete prohlédnout v katalogu Banki.ru. Od státu můžete získat i cashback – daňový odpočet na léčbu, sport, vzdělání, koupi bytu nebo z úroků z hypotéky. O tom, jak to udělat, jsme hovořili v tomto materiálu.

Prodávejte nepotřebné věci na Avitu

Určitě jsou v bytě věci, které se léta nepoužívají – leží ve skříni, na lodžii, na chodbě.

„Je čas setřást prach, dát je do pořádku, dát je na Avito a prodat je,“ říká Stas Lee. “Můžete získat 10–20 % jejich nákladů a dokonce 30–50 % z nových.”

Požádejte o kreditní kartu nebo si vezměte půjčku

Pokud potřebujete peníze naléhavě, můžete kontaktovat mikrofinanční organizaci nebo získat kreditní kartu. Nejprve ale posuďte, zda bude možné peníze vrátit včas a se všemi úroky. Sazby mikropůjček mohou dosahovat až 1 % denně a výběr peněz z kreditní karty může být zpoplatněn.

“Mohlo by to být východisko, když nezbývají žádné jiné možnosti.” Nyní existují kreditní karty s bezúročným obdobím až 120 dní nebo více, říká Stas Lee. “Musíte si ale být jisti, že během příštího, maximálně dvou měsíců, se finanční situace změní k lepšímu a úvěr bude splacen.”

n nttt nttt nttt nt”,”obsah”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt