V tomto článku si povíme o návratnosti investice do nemovitosti: na čem závisí, jak nemovitost vybírat, jaká jsou rizika a jak je snížit.

Potenciální ziskovost: od 10 do 30 % po dobu výstavby domu.

Trvání: dům se staví v průměru od 1,5 do 2 let.

Jak vydělat: koupit nemovitost ve fázi výkopů za účelem dalšího prodeje po dokončení stavby.

Dynamika růstu cen nemovitostí

Natalya Smirnova, finanční poradce:

— V různých městech Ruska rostou ceny za nové budovy různě. Je těžké odhadnout dynamiku města: v průběhu roku může cena vzrůst nebo jít do záporu. Například ve městě, kde obyvatelstvo aktivně odchází, jako je Orenburg, náklady na bydlení s největší pravděpodobností klesnou a takové investice nebudou splaceny. Proto je užitečné prostudovat si analýzy pro město, ve kterém plánujete koupit byt.

Dynamika cen nových budov ve velkých městech Ruska. Data za rok 2020 z analytického centra CIAN

Jak vybrat investiční objekt

Návratnost investice do novostavby závisí na samotné nemovitosti, její lokalitě a fázi výstavby, ve které jste ji koupili.

1. Výběr objektu – to je hlavní riziko. Musíte pochopit, že bydlení zdražuje různými způsoby a někdy může cena klesnout.

Plány státu na rozvoj sektoru bydlení počítají s téměř zdvojnásobením stavebních objemů v Rusku – staví se hodně bytů. Nejlikvidnější je bydlení standardní ekonomické třídy. Staví se po celých blocích, je levný, ale těžko se na něm vydělává. Když je v oblasti mnoho podobných domů, nabídka je vyšší než poptávka a byty v domě nejsou ve fázi stavební jámy vyprodané. Pokud je v objektu hodně neprodaných bytů, sníží to na konci výstavby jejich ceny a investice se nevrátí.

Věnujte proto pozornost tomu, zda se v blízkosti domu, který se vám líbí, staví další obytné soubory a zda se v okolí neplánují novostavby.

2. Vyhodnoťte stávající a budoucí infrastruktura. Je užitečné se na místo dostat a vyhodnotit infrastrukturu na místě: je tam veřejná doprava, školy, školky, polikliniky, parky. Pokud v blízkosti novostavby ještě není metro ani sociální zázemí, pak si prověřte perspektivu rozvoje území. Obce mají plány na rozvoj sídel. Například v Moskvě jsou známí až na blok.

Pokud plány počítají s rozvojem sociální a zejména dopravní infrastruktury, připočte to k ceně bydlení 10–15 %. Takové bydlení lze v budoucnu prodat rychleji a za dobrou cenu.

3. Koupit ve výstavbě. Ceny bytů ve fázi výkopu a po uvedení objektu do provozu se liší. Podle stavebních firem roste cena bytů během výstavby každý měsíc v průměru o 1,7 %. Bytový dům se postaví 1,5–2 roky, než je předán státní komisi. To znamená, že od základové jámy do konce stavby se cena může zvýšit v průměru o 27 %. Musíte pochopit, že vývojáři mohou nadhodnocovat ziskovost, například tím, že vyjadřují čísla pro úspěšné nemovitosti.

Pro srovnání, dynamika cen nových budov v Moskvě za poslední rok:

Za rok cena za m12. m vzrostl v průměru o 2 %, za 24 roky může růst o XNUMX %

4. Nechte si odborně poradit. Výběr správného objektu není snadný úkol. Pro neprofesionálního účastníka realitního trhu je to loterie. Chcete-li správně předvídat ziskovost, musíte rozumět nemovitostem a umět analyzovat trh, takže pokud chcete investovat do nemovitostí, je lepší vyhledat radu od profesionálů.

Natalya Smirnova, finanční poradce:

— Bydlení úrovně „Economy+“ nebo „Business“ je vhodné pro investici. Možnosti infill developmentu s rozvinutou infrastrukturou je lepší hledat ve městech nad milion obyvatel, kde není tendence stěhovat se do jiných, perspektivnějších regionů. Pokud se pokusíte investovat do základové jámy v oblastech hromadného rozvoje ekonomické třídy, pak kvůli převisu nabídky nebude výnos vyšší než 10%.

Standardní objekty si můžete prohlédnout, ale pouze v určitých lokalitách, například v oblasti s rozvinutou infrastrukturou v blízkosti parku a stanice metra, škol a školek.

Jaká jsou rizika

Investování je vždy riziko: nemusíte dostat očekávaný příjem, nebo dokonce o své investované peníze přijít. Investice do nemovitostí mají také rizika – je důležité je posoudit a minimalizovat.

Nemovitostí se zajímavou cenou je stále méně. Od 1. července 2019 přešlo stavebnictví na režim financování prostřednictvím vázaných účtů. Rizika pro kupce domů se snížila, protože jejich peníze jsou uloženy na vázaných účtech v bance a developer staví z vlastních peněz nebo na úvěr. Peníze kupujících dostává až po dokončení domu.

Ukazuje se, že nyní nemá smysl, aby developeři snižovali cenu ve fázi ražby, aby v této konkrétní fázi přilákali kupce. To snižuje finanční atraktivitu pro investory.

Byty v novostavbách, které jsou stavěny podle starého schématu, mohou na začátku stát méně, a proto jsou potenciálně atraktivnější pro investice, ale takových možností je stále méně a méně.

Stále však existují stavební projekty, které fungují podle starého schématu. K tomu musí vývojář současně splňovat následující kritéria:

- v zařízení bylo prodáno alespoň 10 % z celkové plochy bytových a nebytových prostor;

- stupeň připravenosti objektu je minimálně 30 %. U velkých developerů (například PIK a LSR Group) je tento standard snížen na 6% za předpokladu, že celkový stavební objem developera je alespoň 4 miliony metrů čtverečních. m ve čtyřech nebo více regionech Ruska.

Podle odhadů Moskomstroyinvest budou někteří moskevští vývojáři schopni pracovat podle starého schématu, bez vázaných účtů, až do roku 2028. Jak developer pracuje, si můžete prohlédnout v Jednotném informačním systému bytové výstavby.

Chcete-li v katalogu novostaveb zobrazit možnosti objektů, které se staví podle starého schématu, bez vázaných účtů, použijte filtry a vyberte prodej bytů se zárukami z fondu

Průtahy stavby a krach developera. Chcete-li snížit stavební rizika, prozkoumejte vývojáře:

- historie jeho dříve vybudovaných zařízení;

- Hodnocení zákazníků;

- ověřit dostupnost stavebního povolení a prohlášení projektu na stránkách Jednotného informačního systému bytové výstavby;

- Je dobré, pokud je nová budova již akreditována známými bankami – to lze zkontrolovat na webu developera a banky.

Pokud se dodávka domu zpozdí např. o rok, pak se ziskovost sníží – místo dvou let se natáhne na celé období. Peníze nefungují celý rok. A pokud se cena za metr čtvereční v novostavbě letos nezvýší, pak můžete kvůli inflaci přijít o peníze.

V případě úpadku developera, pokud byly vaše peníze vedeny na vázaných účtech, banka peníze vrátí. Pokud developer pracoval podle starého schématu, pak budou peníze kompenzovány Fondem ochrany akcionářů, do kterého developeři převádějí příspěvky za každou uzavřenou smlouvu o účasti na akciích. V obou případech se ale prostředky vložené do stavby vrátí bez úroků – kvůli inflaci proděláte.

Ekonomická situace se mohou změnit, například Rusům se sníží příjmy nebo se zpřísní podmínky hypotečních úvěrů a pro vaši nemovitost nebudou žádní kupci. S poklesem solventnosti začínají nedoplatky hypoték, na trh vstupují zastavené byty – to vše snižuje cenu nemovitosti. V tomto případě se doba prodeje zpozdí, což sníží návratnost investice.

Musíte pochopit, že na rozdíl od akcií nebo dluhopisů je investice do nemovitostí pomalým nástrojem. Nebude možné jej naléhavě prodat, abyste získali alespoň investované peníze – to povede k výrazným ztrátám na ceně.

Státní hypotéka na byt v novostavbě

Dne 23. dubna 2020 spustil stát speciální hypoteční úvěrový program, nazývaný také „Gosipoteka-2020“. Jeho podstatou je, že můžete získat úvěr se základní sazbou 6,5 % ročně. Ale většina bank vydává takové půjčky na 6% ročně. Někdy banky spolupracují s developery a nabízejí ještě nižší sazbu nebo úvěr bez úroku na určitou dobu. Taková půjčka vyjde dlužníka levněji. Nyní je výhodné kupovat byty ve fázi výstavby.

Vezměme si například půjčku 5 milionů rublů. ve výši 8 % ročně. Splátka hypotéky na 15 let bude 47 900 rublů a celková výše úroku za 15 let bude 3,68 milionu rublů.

Při sazbě 6 % bude platba činit 42 300 rublů a úrok za 15 let bude 2,58 milionu rublů. Ukazuje se, že na splátkách hypotéky ušetříte 5000 1 rublů. za měsíc a obecně můžete ušetřit asi XNUMX milion rublů na úrocích.

Pojďme si spočítat, zda se vyplatí investovat do nemovitosti pomocí hypotečního úvěru.

Pojďme zhodnotit finanční efektivitu

Například jste se rozhodli koupit byt ve fázi výkopu za 5 milionů rublů, provedli jste matematiku a očekávali jste, že po dokončení stavby se jeho náklady zvýší o 20 % a budou činit 6 milionů rublů. Očekáváte, že z této operace získáte příjem ve výši 1 milionu rublů. s průměrnou dobou výstavby bez zásahu vyšší moci 2 roky. V ročním vyjádření bude příjem 500 000 rublů, tedy 10 % investovaných peněz.

Bereme v potaz daně. Prodávající dle zákona neplatí daně, pokud nemovitost vlastní 3 roky a déle, je to jeho jediné bydlení, nebo ji získal dědictvím či darovací smlouvou od blízkého příbuzného, privatizační smlouvou nebo anuitní smlouva s doživotním pobytem. V ostatních případech je minimální doba trvání 5 let.

Pokud prodáte byt před tímto datem, budete muset z příjmu z transakce zaplatit daň z příjmu fyzických osob (NDFL). Daň se vypočítá z rozdílu mezi prodejní a kupní cenou, to znamená, že základ daně se sníží o skutečně vynaložené náklady na byt. Prodávající zaplatí daň ve výši 13 % z příjmu. V našem případě je to 130 000 rublů.

Pokud si koupíme za vlastní. Bez daně z příjmu fyzických osob bude výnos přibližně 8,7 % ročně:

(1 000 000 − 130 000) / 5 000 000 / 2 = 8,7 %.

Pokud kupujeme na hypotéku. Pokud si vezmete státní hypotéku na 6 % ročně na koupi investičního bytu, pak je situace následující.

Minimální záloha na tento program je 15 % z ceny nemovitosti, to znamená 750 000 rublů, půjčka je 4,25 milionu rublů. po dobu 15 let se sazbou 6 % ročně.

Splátky úvěru na 2 roky výstavby: úrok – asi 470 000 rublů, jistina půjčky – 350 000 rublů. Zbývající dluh vůči bance po 2 letech bude 3,9 milionu rublů.

Po prodeji bytu za 6 milionů rublů. musíte uzavřít zůstatek půjčky a zaplatit daň: 6 000 000 − 3 900 000 − 130 000 = 1 970 000 rublů.

Osobní prostředky, které jste utratili na koupi bytu, jsou zálohy a splátky úvěru na 2 roky, včetně úroků během výstavby domu: 750 000 + 470 000 + 350 000 = 1 570 000 rublů.

To znamená, že čistý příjem bude: 1 970 000 − 1 570 000 = 400 000 rublů a roční návratnost investice do nemovitostí bude 400 000 / 1 570 000 / 2 = 12,8 % ročně.

Je důležité pamatovat na riziko – Posun termínu dokončení projektu snižuje ziskovost. Například dodávka domu se zpozdila o rok. V tomto případě nebude možné byt prodat, protože dům je problematický, což znamená, že přeplatek úroků bance bude vyšší a ziskovost nižší.

Splátky úvěru za 3 roky výstavby budou činit 700 000 rublů. úrok z hypotéky a 550 000 rublů. jistina úvěru. Zbývající dluh vůči bance po 2 letech bude 3,7 milionu rublů.

Po prodeji bytu za 6 milionů rublů. musíte uzavřít zůstatek půjčky a zaplatit daň: 6 000 000 − 3 700 000 − 130 000 = 2 170 000 rublů.

Osobní prostředky, které jste vynaložili na nákup bytu za 3 roky: 750 000 + 700 000 + 550 000 = 2 000 000 rublů.

To znamená, že čistý příjem bude: 2 170 000 − 2 000 000 = 170 000 rublů a roční výnos bude 170 000 / 2 000 000 / 2 = 4,25 %. To je srovnatelné s vkladem, ale rizika jsou mnohem vyšší.

Některé byty na ruském trhu s nemovitostmi se kupují ve fázi základové jámy – když založení bytového domu ještě není připraveno. V takové transakci je více rizik, ale nižší náklady na byty ve srovnání s nemovitostmi, které již byly zprovozněny, kupující lákají.

Řekneme vám, jak koupit byt ve fázi základové jámy, jaká rizika mohou být v transakci, jak se chránit před možnými riziky a na co si dát pozor při podpisu smlouvy s developerem.

Byty ve fázi stavební jámy jsou levnější než nemovitosti, které byly uvedeny do provozu. Foto: domsevas.ru

Pokyny krok za krokem pro nákup bytu ve fázi základové jámy

Kupující prochází několika fázemi – od výběru nemovitosti a sběru informací o developerovi až po podpis smlouvy o společné účasti na výstavbě a převod peněz.

Výběr objektu

Mnoho developerů nabízí koupi bytu ve fázi základové jámy. Mohou to být samostatně postavené budovy nebo dům, který je součástí developerského projektu pro celý blok.

Novostavby nejsou všechny stejné – každý dům lze postavit podle různých návrhů. Při výběru objektu, ve kterém bude umístěn nový byt, se berou v úvahu následující faktory:

- přítomnost sociální infrastruktury. Stává se, že v jedné oblasti je okamžitě uvedeno do provozu velké množství obytných budov. Kvůli tomu není v okolních školkách a školách dostatek míst pro všechny děti, které se stěhují do nových budov s dospělými. Podobný problém může nastat u klinik a vládních institucí. Někdy trvá vybudování infrastruktury po uvedení domu do provozu několik dalších let;

- dostupnost parkování. Může se jednat o podzemní nebo povrchové parkoviště. Na celkový počet bytů v novostavbě a počet parkovacích míst se můžete zeptat developera. Stává se, že developer poskytl málo místa pro auta a obyvatelé bytů musí nechávat svá auta daleko od domova a využívat placené parkovací služby;

- seznam objektů, které se budou na dvoře nacházet. Může to být dětské hřiště, oplocený areál pro hraní fotbalu;

- dopravní dostupnost. Pokud se domy staví v nové části města, může být dopravní plynulost špatná. V oblasti může být málo tras a mezi autobusy může být dlouhá přestávka. Obyvatelé nových oblastí vzdálených od centra si často stěžují, že vznikly nepohodlné jízdní řády, kdy je obtížné ráno odjet do práce nebo se večer vracet domů;

- přítomnost obchodů, supermarketů, kaváren, posiloven.

Informace o každé nemovitosti ve výstavbě jsou obvykle uvedeny v náčrtu projektu nebo popsány v inzerátu. Ne všichni vývojáři jsou ale svědomití. Jedna věc je možná nakreslena v dispozicích budoucího bytového komplexu, ale ve skutečnosti se mnoho objektů, které se v něm promítají, neplánuje instalovat.

Vývojářská analýza

Ne všichni účastníci sdílené výstavby dostávají své byty včas nebo dokonce čekají, až bude nemovitost připravena. Stává se, že developer během výstavby vyhlásí bankrot. V takových situacích často zůstává bytový dům ve fázi nedokončení. Analýza vývojáře pomůže snížit rizika.

Nejprve je třeba se informovat na seznam objektů, které již byly uvedeny do provozu a byty v nich byly převedeny na majitele. Na to se můžete zeptat manažerů developerské společnosti. Zaměstnanci společnosti však nejsou vždy připraveni mluvit o selháních společnosti nebo případech nedodržení smluvních podmínek. Pro kupujícího je proto lepší hledat informace na internetu a sociálních sítích.

Pokud má firma nedokončené projekty, kupci bytů vytvářejí skupiny podvedených akcionářů a píší spoustu zpráv ve skupinách ve městě nebo regionu. Informace o nedokončené výstavbě najdete na zpravodajských webech a městských portálech.

Odborníci radí věnovat pozornost těm společnostem, které byly akreditovány bankami. Banky, které poskytují hypoteční úvěry na nákup novostaveb ve výstavbě domů, pečlivě studují pověst developera. Pro spolupráci si vybírají pouze spolehlivé firmy. Případy úpadku jsou i mezi akreditovanými developery, ale není jich tolik jako mezi neakreditovanými společnostmi.

Abyste se ujistili, že společnost nevyhlásila bankrot nebo zmrazenou výstavbu, můžete si zobrazit informace o organizacích, které vyhlásily insolvenci. Tyto údaje se nacházejí v jednotném federálním registru informací o úpadku.

Kromě toho byste měli požádat developera o stavební povolení. Pokud brzy vyprší, může to způsobit zpoždění stavebních prací, posunutí termínu dokončení hotového projektu nebo zamrznutí stavby.

Pokud zástupce developerské společnosti prohlásí, že nemůže poskytnout povolení nebo jiné dokumenty, mělo by vás to upozornit – budoucí akcionáři mají právo se s takovými dokumenty seznámit.

Bez stavebního povolení nemá developer právo stavět. Foto: zen.yandex.ua

Návštěva na místě – prohlídka místa rozestavěného domu

Mnoho kupujících bytů ve fázi stavební jámy se domnívá, že dokud nebude budova postavena, nemá smysl se dívat na staveniště. Návštěvou místa však můžete zjistit, zda jsou na místě materiály a zařízení a zda se vůbec provádějí stavební práce.

I při návštěvě staveniště můžete okamžitě posoudit dopravní dostupnost domu, stav infrastruktury a podívat se, co se v blízkosti budoucí stavby nachází.

Návštěva prodejní kanceláře

V kanceláři vývojáře obdrží kupující informace o:

- konstrukční projekt;

- náklady na byt, s ohledem na typ nemovitosti, možnosti dokončení, počet podlaží a další parametry bydlení;

- termín dokončení stavby.

Komunikace s bankami pro získání hypotéky

Banky poskytují úvěry nejen na nově zprovozněné novostavby nebo druhotné nemovitosti. Hypotéku lze získat na koupi bytu ve fázi základové jámy. Ale aby byly peníze poskytnuty, musíte kontaktovat ty finanční organizace, ve kterých byl vývojář akreditován.

Mnoho kupujících bytů to dělá naopak: nejprve si vybere finanční ústav, od kterého si vezme úvěr. Teprve poté si ze seznamu bankou akreditovaných developerů vyberou toho, se kterým uzavřou smlouvu.

Každá banka má jiné úvěrové podmínky. Ve většině případů jsou výhodnější podmínky pro platové klienty – tedy pro ty, kteří pobírají mzdy na účet otevřený u peněžního ústavu. Pro takové dlužníky může být úroková sazba nižší a minimální částka požadovaná jako záloha může být nižší.

Rezervace bytu v rozestavěném domě a podpis smlouvy

V této fázi si kupující vybere byt a spolu s manažerem developerské společnosti odsouhlasí všechny parametry budoucího objektu.

Po výběru objektu podepíše budoucí majitel bytu rezervační smlouvu a jde do banky pro schválení úvěru, pokud si chce vzít na koupi hypotéku.

Získání souhlasu s půjčkou od banky

Pro získání souhlasu poskytne dlužník balíček dokumentů. Jejich seznam bude záviset na typu objektu, úvěrových podmínkách a využití vládních programů. Seznam potřeb může obsahovat:

- pas dlužníka;

- vojenský průkaz – pro muže;

- výkaz zisku a ztráty;

- oddací list;

- rodný list dětí;

- smlouva o rezervaci bytu uzavřená s developerem.

Po předběžném schválení bankou pro vydání úvěru může dlužník podepsat DDU.

Seznam vývojářů akreditovaných bankou naleznete na webových stránkách finančního ústavu. Foto: kreditology.ru

Podepsání smlouvy o účasti na akciích

- údaje o objektu – stavební adresa domu, katastrální číslo pozemku, kde se staví;

- náklady na byt;

- datum, kdy bude nová budova uvedena do provozu;

- patro bytu a jeho předběžné číslo;

- záruka na byt, včetně inženýrského zařízení v něm umístěného;

- pojištění odpovědnosti developera;

- údaje o pasu kupujícího;

- podrobnosti o developerské společnosti.

Registrace předškolního vzdělávacího zařízení

DDU je registrován v Rosreestr, kvůli tomu nemůže developer prodat jeden byt ve fázi výstavby více lidem.

V průměru proces registrace trvá asi 10 dní. Chcete-li jej předat, kontaktujte Multifunkční centrum.

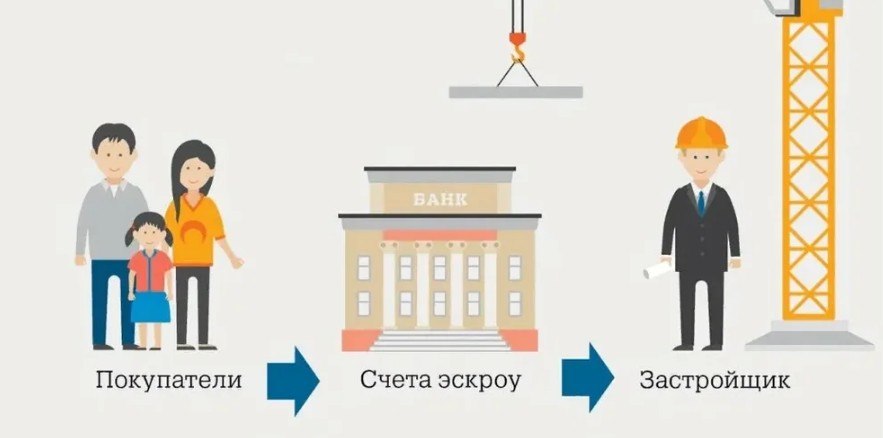

Provádění plateb prostřednictvím vázaného účtu

Byty ve fázi základové jámy se prodávají prostřednictvím vázaného účtu. Peníze jsou na něm uloženy, dokud vývojář nesplní své závazky.

Po podepsání DDU a registraci transakce u Rosreestr převede kupující své peníze, které dluží vývojáři, na vázaný účet. V případě použití úvěrových prostředků banka převádí peníze po uzavření zástavní smlouvy.

Peníze na vázaném účtu nelze zabavit. Pokud má akcionář dluhy na daních, alimentech nebo nezaplacených pokutách, nelze prostředky, které jsou na vázaném účtu, použít k jejich úhradě.

Mechanismus plateb je navržen tak, že developer může získat peníze za každou nemovitost až po zapsání vlastnictví prvního bytu v domě. Pokud dům není dodán, kupující ukončí DDU a vezme si peníze.

Vázaný účet lze otevřít v jakékoli bance ze seznamu zveřejněného na webových stránkách centrální banky. Tento seznam zahrnuje finanční instituce, které splňují vládní požadavky. Pro otevření účtu se kupující bytu spojí s bankou s registrovaným DDU.

Developer získává prostředky vynaložené na výstavbu prostřednictvím projektového financování. V případě hypotéky může kupující získat úvěr od stejné banky, která přiděluje peníze developerovi, nebo od kterékoli jiné. Pokud si dlužník vybere pro půjčku jinou bankovní organizaci, bude muset zaplatit poplatek za převod částky hypotečního úvěru z jedné banky do druhé. Za založení účtu a jeho vedení ale podle zákona nebude účtována žádná provize.

Developer obdrží peníze z vázaného účtu po dodání hotové nemovitosti. Foto: yandex.ru/news

Poté, co banka převede finanční prostředky na vázaný účet, začne dlužník splácet hypoteční úvěr podle harmonogramu přiloženého ke smlouvě o úvěru.

Někdy vývojáři obcházejí nutnost používat escrow účty. V takových situacích je akcionářům nabídnuto, aby využili schéma bytové výstavby družstev. Podle dokumentů vše vypadá, jako by se skupina lidí nezávisle na sobě rozhodla postavit si dům, na který si najala dodavatele. Developer vystupuje jako takový dodavatel. Při účasti v tomto schématu není kupující bytu chráněn – peníze jsou okamžitě převedeny na developera. Nemovitosti samotné jsou často levnější než ty, které byly zakoupeny prostřednictvím vázaných účtů, ale pokud je stavba zmrazena, můžete přijít jak o peníze, tak o byt.

Kdy je nerentabilní koupit byt v rozestavěném domě?

Ti, kteří chtějí koupit byt od developera ve fázi základové jámy, musí zvážit následující body:

- Developeři kvůli zavedení vázaných účtů zvýšili ceny bytů. Je to proto, že platí úroky z použití bankovních prostředků. Jestliže v roce 2019 byl rozdíl mezi náklady na byty do provozu a objekty ve fázi základové jámy asi 25 %, pak do roku 2021 klesl na 10–15 %.

- Jak poznamenávají odborníci, nákup bytů ve fázi základové jámy je výhodnější pro ty akcionáře, kteří mají vlastní dům nebo nemovitost, kde mohou bydlet zdarma. Jinak ušetří na koupi bytu, ale utratí peníze za pronájem bytu nebo domu k bydlení. Pokud si například pronajmete byt za 35 tisíc rublů měsíčně, budete muset během 3 let stavebního cyklu utratit více než 1 milion rublů;

- Lidé často investují peníze do nákupu bytů ve fázi stavební jámy, aby později prodali bydlení v nové budově a dosáhli zisku. Náklady na hotový objekt však nebudou vždy vyšší než částka, kterou akcionář zaplatil developerovi. A při použití bankovních peněz můžete na koupi bytu a placení úroků z hypotéky utratit více peněz, než bude stát hotová nemovitost;

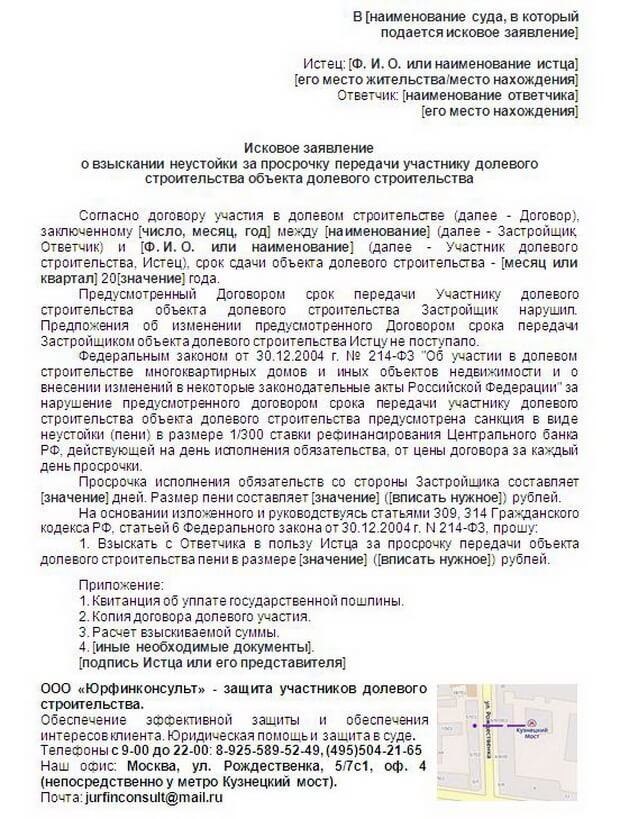

- Navzdory zavedení takového mechanismu, jako je vázaný účet, existují v transakci rizika. Jsou spojeny s nedostatečnou ochranou proti zpoždění při dodání bydlení. Akcionář může získat náhradu za porušení podmínek smlouvy, ale k tomu se musí obrátit na soud.

Prodávají všichni developeři byty ve fázi stavební jámy?

Zákon neurčuje nutnost prodeje bytů v určité fázi výstavby. Každý developer má právo určit fázi vývoje, ve které je připraven přilákat akcionáře a uzavřít s nimi dohodu o účasti na akciích. Ne všichni developeři si proto mohou koupit byt ve fázi základové jámy.

Může developer pronajmout byt, který nevyhovuje DDU?

Smlouva o podílové spoluúčasti specifikuje veškeré vlastnosti budoucího bytu. Jsou předepsány na základě schváleného projektu domu. Může se změnit:

- Jméno ulice;

- číslo domu nebo budovy.

Developer nemůže měnit podstatné vlastnosti nemovitosti – nelze měnit počet místností v bytě, jeho počet pater či dispozice. Pokud se společnost pokusí pronajmout objekt, který neodpovídá vlastnostem uvedeným v DDU, má akcionář právo byt nepřijmout.

V průběhu výstavby jsou možné změny, díky kterým se může výměra bytu mírně lišit, dolů nebo nahoru. Za předpokladu, že smlouva stanoví vzájemné vypořádání při podpisu převodního a akceptačního certifikátu:

Pokud se ukáže, že plocha bytu je menší, než je uvedeno v DDU, akcionář obdrží část peněz zpět. Foto: yandex.com

Ukončení smlouvy s developerem

Dojde-li k ukončení z viny developera, který není schopen nadále plnit podmínky uzavřené smlouvy, jsou peníze z vázaného účtu vráceny kupujícímu.

Kupující nesmí vypovědět smlouvu, ale počkat na rozhodnutí o jmenování jiného developera, který dokončí započatou stavbu. V tomto případě bude částka složená na účet převedena na nového developera, avšak až po předání nemovitosti.

Stává se, že bance, která působí jako escrow agent, je odebrána licence. V tomto případě musí vývojář a akcionář uzavřít dohodu o otevření vázaného účtu u jiné bankovní organizace. Aby bylo zajištěno, že v případě úpadku finanční organizace akcionáři nepřijdou o peníze, které jsou na vázaném účtu, jsou peníze pojištěny pojišťovnou. Maximální částka, kterou lze pojistit, je však 10 milionů rublů.

Co se stane s domem, pokud developer během stavby zkrachuje?

To závisí na podmínkách DDU a na tom, zda byl při registraci použit úschovný účet. Při zahájení konkurzního řízení musí kupující bytu kontaktovat insolvenčního správce a uvést své požadavky:

- převést byt;

- vrátit prostředky.

Žádost s náležitostmi musí být podána do 2 měsíců ode dne obdržení oznámení o zahájení konkurzního řízení. Pokud je dům již postaven, ale developer dosud nezaregistroval vlastnictví, může akcionář podat žalobu k rozhodčímu soudu. Rozhodnutím soudu může akcionář:

- získat vlastnictví;

- vybírat pokutu;

- vybírat pokutu;

- nahradit morální újmu.

Pokud developer nedodá projekt včas, mohou akcionáři požádat Ministerstvo výstavby a bydlení a komunálních služeb Ruské federace nebo státní zastupitelství o ochranu svých práv. K žádosti je přiložena kopie smlouvy o stavebním podílu s podmínkami, které developer nesplňuje.

Za nedoručení předmětu včas může být účtována pokuta. Foto: wargaming-fm.ru

Převzetí bytu na základě smlouvy o podílové účasti na výstavbě

Chcete-li se stát úplným vlastníkem bytu, musíte počkat na dokončení stavby, přijmout nemovitost od developera a zaregistrovat její vlastnictví. Po dokončení práce: