Ušetřit peníze na koupi soukromého domu není snadné, požadovaná částka je poměrně velká. Na pomoc přichází hypoteční úvěr. Otázka, který soukromý dům je vhodný pro hypotéku, trápí potenciální dlužníky i prodávající. Kupující, kteří kupují nemovitost bez úvěru, jsou vzácní. Banky však neschvalují hypoteční úvěry na všechny soukromé domy.

Které domy jsou vhodné pro hypotéku?

Banka bere kupovanou nemovitost do zástavy, proto je důležitá likvidita. Půjčující instituce si musí být jistá, že v případě nesplácení úvěru může být dům prodán, aby se kompenzovaly ztráty. S byty je to jednodušší, poptávka po nich je téměř vždy, soukromé domy se prodávají hůře. Proto musí být splněny následující podmínky:

Dům musí být plně způsobilý k bydlení, musí být zavedeny potřebné inženýrské sítě: energie a voda, elektřina, kanalizace, topení. Venkovní zařízení není vhodné.

Všechny konstrukční části jsou v dobrém provozním stavu, kryt není považován za zchátralý, nebezpečný nebo určený k demolici. Celkové opotřebení stavby by nemělo přesáhnout 40–50 % (hodnota se může v různých bankách lišit).

Základ je z cihel, betonu nebo kamene. Stěny jsou zděné, monolitické nebo z tvárnic. Dřevěné nebo rámové stavby se zpravidla nepřijímají.

Bytový dům s hypotečním úvěrem bez pozemku nekoupíte. Musí být také náležitě formalizováno – ohraničeno, hranice označeny dokumenty. Pokud pozemek nepatří do kategorie bydlení („země osad“), hypoteční úvěr nezískáte.

V závislosti na podmínkách konkrétní banky a zvoleném hypotečním programu mohou být další požadavky. Například vzdálenost nemovitosti od úvěrové instituce. Také si nemůžete koupit bydlení na úvěr od blízkých příbuzných.

Jak zjistit, zda je venkovská nemovitost vhodná pro hypotéku

Nejprve si zjistěte požadavky na zástavní nemovitost u banky, kde plánujete žádat o hypoteční úvěr. Kontrola pouze technické složky však nestačí. I když jsou podmínky formálně splněny, může úvěrová instituce odmítnout hypotéku z jiných důvodů. Banky nejsou povinny vysvětlovat dlužníkům, proč došlo k odmítnutí. Ne všichni majitelé budou mít například řádně připravené dokumenty.

Před nákupem musíte pečlivě zkontrolovat všechny doklady o vlastnictví nemovitosti, podat žádost do Jednotného státního registru nemovitostí a ujistit se, že na účtech za služby nejsou žádná břemena nebo dluhy.

Pokud je to možné, vyhledejte pomoc profesionálních právníků, kteří prověří právní čistotu dokumentů k nemovitostem.

Vlastnosti hypotéky na nákup nebo výstavbu individuálního domu

V celkovém počtu hypotečních úvěrů zaujímá menší část úvěrování na koupi bytového domu. Neochota bank dávat peníze se dá vysvětlit jednoduše: venkovské nemovitosti se prodávají hůře. Hlavní rysy těchto hypotečních úvěrů:

vyšší úrokové sazby ve srovnání s hypotékami na byt, protože předměstské nemovitosti jsou na sekundárním trhu s bydlením méně žádané;

pojištění zástavy pro individuální bytovou výstavbu je dražší, protože existuje riziko, že stavba nebude dokončena;

Mějte prosím na paměti, že kontrola dokumentů pro hypoteční úvěr na předměstskou nemovitost a přijetí rozhodnutí může trvat déle. Ve skutečnosti má banka jako zástavu dva objekty – dům a pozemek, takže budete muset zkontrolovat dva balíčky dokumentů. Informujte se předem u úvěrové instituce, abyste zjistili, v jakém roce byl dům postaven a je způsobilý pro hypotéku. Obvykle je povolen minimální věk 20 let před hodnocením, ale mohou existovat i jiné požadavky.

Je možné si vzít hypotéku na část domu?

Teoreticky je část domu (1/2) způsobilá pro hypotéku, pokud splňuje požadavky. Pouze v praxi úvěrové instituce schvalují takové transakce zřídka, protože tuto nemovitost považují za nedostatečně likvidní. Velká šance na schválení je, pokud dlužník vlastní jednu část a chce koupit druhou. Nebo existuje přednostní právo na následný odkup další akcie.

Přehled zvýhodněných hypotečních programů

Pro zvýšení poptávky po bydlení v Rusku se spouštějí různé zvýhodněné hypoteční programy, a to jak státní, tak z iniciativy samotných úvěrových institucí. Zvýhodněné hypotéky se sníženou úrokovou sazbou lze získat u mnoha velkých bank. DOSTUPNÉ REAL ESTATE LLC vám pomůže vybrat hypoteční programy s výhodnými úrokovými sazbami.

Zvýhodněná hypotéka na výstavbu soukromého domu

Na stavbu domu svépomocí nebo s pomocí stavebníků můžete získat úvěr. Nemusí to být velká společnost akreditovaná bankou. To je zásadní rozdíl mezi novým pilotním hypotečním programem na výstavbu. Dříve bylo možné hypotéku získat pouze uzavřením dohody se zhotovitelem. Asi 70 bank účastnících se programů je připraveno takové úvěry poskytnout.

maximální limit je 12 milionů rublů v Moskvě, Petrohradě, Moskvě a Leningradské oblasti, v ostatních ruských regionech – 6 milionů;

Program má omezení. Dům musí být postaven za pouhý rok včetně všech komunikací. Termín je dost krátký, hrozí jeho nedodržení. To znamená, že podmínky programu nebudou splněny a úrok bude přepočítán tržní sazbou. Peníze nejsou vydávány okamžitě, ale v samostatných platbách. Program bude fungovat do konce roku 2022.

Rodinná hypotéka

Program zvýhodněné hypotéky odstartoval v roce 2021 se sníženou úrokovou sazbou 6 %, ale ne každý jej může využít. Tady je, kdo má právo:

V rámci podmínek programu si můžete vzít rodinnou hypotéku na výstavbu, ale musí být uzavřena smlouva o výstavbě. Je možné koupit i hotový dům, ale prodávající musí být právnická osoba.

Dálný východ hypotéka

V rámci programu si můžete koupit pozemek s obytným domem v jakékoli lokalitě Dálného východu. Úroková sazba nepřesahuje 2 %. Se zvýhodněnou půjčkou lze počítat:

Výše úvěru je omezena na 6 milionů rublů, záloha je nejméně 15%. Tento typ hypotéky nabízí 14 bank.

Pokud je pro vás obtížné samostatně určit, které bydlení je vhodné pro hypotéku, obraťte se na specialisty DOSTUPNÉ REALITY. Již více než 10 let podporujeme transakce realitních úvěrů. Pomůžeme vám najít výhodný úvěrový program a ušetřit na pořízení soukromého domu.

Vážíme si vašeho času, důvěry a vždy našim klientům vyjdeme vstříc. To umožňuje nabídnout optimální podmínky pro zajištění úvěrů.

V Rusku od roku 2020 funguje venkovský hypoteční program – zvýhodněné úvěry na nákup nemovitostí v malých lokalitách za 3 % ročně. Od roku 2023 vláda zlepšila podmínky programu. Pokud například dříve byla maximální výše preferenční půjčky 3–5 milionů rublů, nyní dosahuje 6 milionů rublů.

Jak funguje program venkovských hypoték, jak můžete získat půjčku se sazbou 3 % nebo nižší a za co ji utratit – řekneme vám v našem materiálu.

Obsah

Co je to venkovská hypotéka

Program se vztahuje na nákup nebo výstavbu bydlení ve venkovských oblastech. Byl spuštěn na jaře 2020 v rámci státního programu „Integrovaný rozvoj venkova“ (.pdf). Dohlíží na něj ministerstvo zemědělství a hlavním účastníkem je Ruská zemědělská banka (RSHB).

Původně se očekávalo, že program bude probíhat do 31. prosince 2022. Ale loni to bylo natrvalo.

V roce 2023 se maximální výše úvěru pro venkovské hypotéky zvýšila – nyní je to 6 milionů rublů. pro všechny regiony. (Foto: TASS/ Alexander Ryumin)

Podmínky hypotéky na venkově

Venkovské hypotéky mají určité emisní podmínky. Podívejme se na hlavní parametry programu:

- sazba hypotéky: neměla by překročit 3 %, ale může být 0,1 %. Tato sazba se například vztahuje na příhraniční oblasti;

- maximální výše půjčky: 6 milionů rublů. pro všechny regiony. Zpočátku to bylo nižší – 3–5 milionů rublů. Ale od roku 2023 vláda navýšila výši půjčky;

- Venkovskou hypotéku můžete získat až na 25 let;

- záloha: od 10% můžete použít mateřský kapitál;

- doba trvání programu: doba trvání programu není omezena;

- Možnost refinancování dříve získané hypotéky: ne.

Které vesnice mají nárok na venkovské hypotéky?

Program se vztahuje na sídla s počtem obyvatel do 30 tisíc lidí. Zakoupené bydlení se tedy může nacházet na území venkovské osady, dělnické osady, osady městského typu nebo malého města.

Důležitá nuance – program nefunguje v městských částech a obcích Moskvy, Petrohradu a Moskevské oblasti. I když se taková možnost do budoucna prověřuje, mluvilo o ní ministerstvo zemědělství. Zvažovala se zejména možnost zahrnout do programu pět pilotních okresů na jihovýchodě Moskevské oblasti.

Od roku 2022 budou moci obyvatelé venkovských oblastí, které se zcela nebo částečně nacházejí na pohraničním území Ruska, využívat výhod venkovských hypoték. Další informace o tom, jak využít zvýhodněné hypotéky pro obyvatele příhraničních oblastí, najdete v materiálu „Hraniční hypotéka s 0,1 %: jak ji získat a za co ji utratit“.

V roce 2023 byl navíc program doplněn o novou definici „základního vypořádání“. Je chápáno jako sídlo ležící mimo hranice městských aglomerací, na jehož základě se z rozhodnutí kraje zrychleným tempem rozvíjí infrastruktura, školství, kultura, lékařská péče a další potřebné pro obyvatele tohoto sídla. . Seznam podpůrných osad stanovují orgány každého kraje.

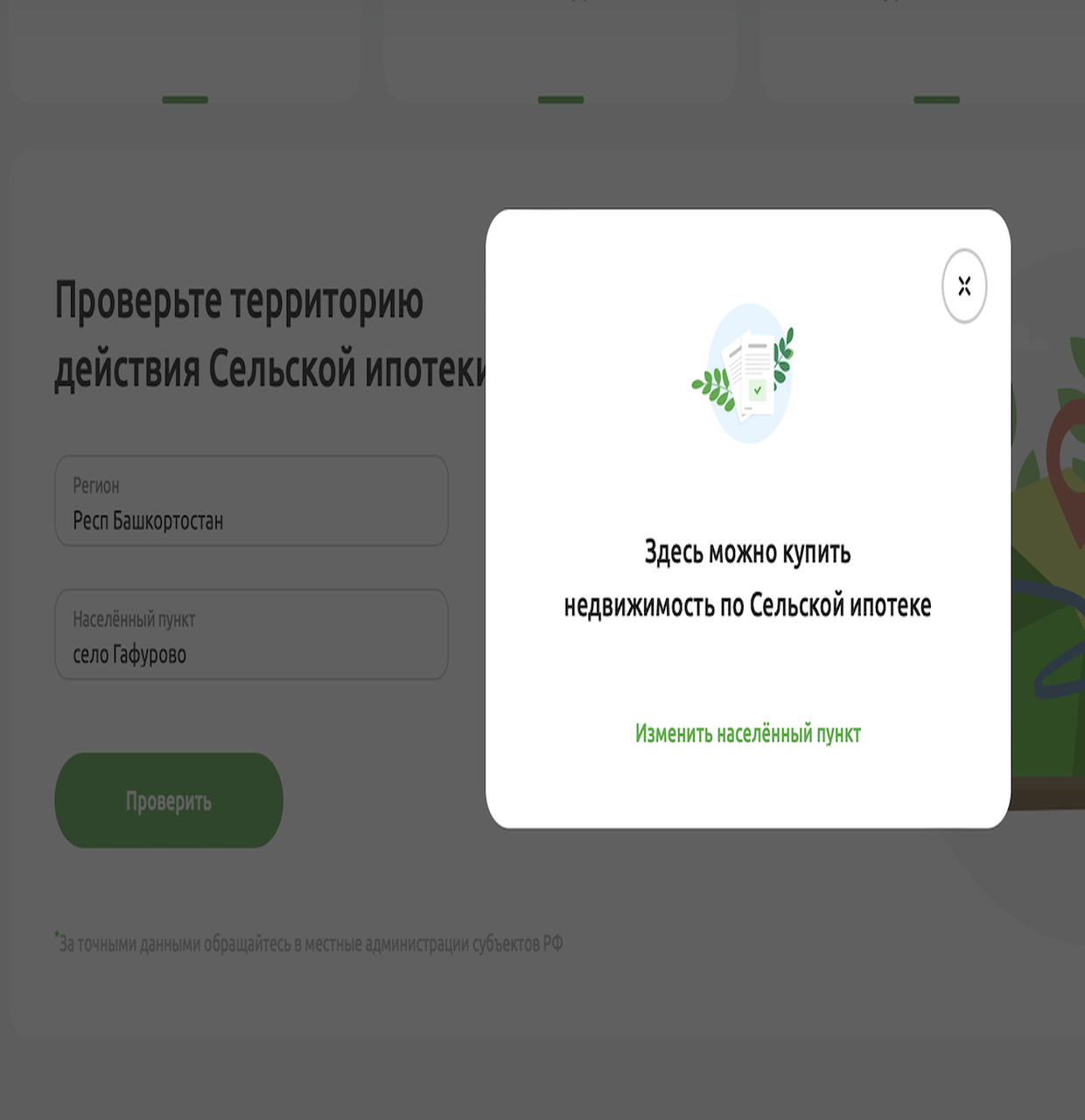

Zda je konkrétní území způsobilé pro venkovskou hypotéku, si můžete ověřit pomocí speciální služby na webu Rosselkhozbank. Chcete-li to provést, musíte vybrat region a zadat název lokality. Pro příklad zvolíme: Republika Baškortostán, vesnice Gafurovo. Služba zobrazí, že lokalita je pokryta programem.

Na co zvýhodněnou půjčku můžete využít?

Zvýhodněný úvěr na venkovskou hypotéku lze utratit na určité účely:

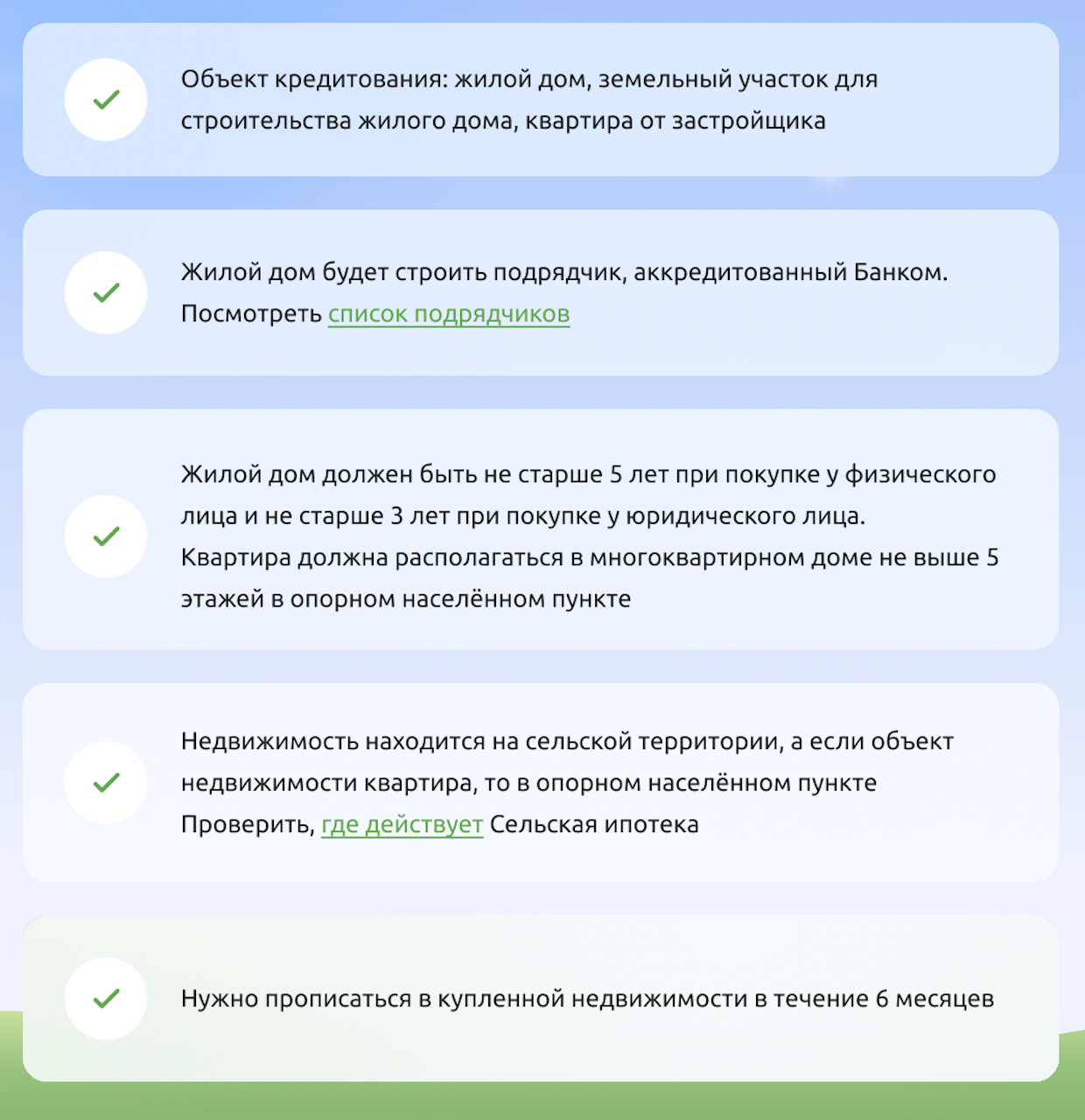

- nákup hotového nebo rozestavěného domu od developera;

- nákup domu na sekundárním trhu s pozemkem. Dům nesmí být starší tří let, je-li koupen od právnické osoby nebo fyzického podnikatele, a starší než pět let, je-li kupován od fyzické osoby;

- koupě domu v blokované zástavbě včetně pozemku;

- nákup bytu v dokončeném nebo rozestavěném bytovém domě do pěti pater od developera (prvního vlastníka) na území podpůrné osady;

- stavba domu na základě smlouvy;

- postavit dům svépomocí pomocí hotových stavebnic domů od tuzemských výrobců.

Jedním z pravidel venkovské hypotéky je, že ji nelze uzavřít jak v hlavních městech, tak ve městech Moskevské oblasti. (Foto: TASS/Vladimir Astapkovich)

Komentář tiskové služby ruského ministerstva zemědělství

V roce 2023 byly přidány nové úvěrové cíle: „výstavba samostatného bytového domu svépomocí s využitím hotové stavebnice domu pořízené z úvěrových (úvěrových) prostředků“, „nákup bytů na primárním trhu, který se nacházejí v bytových domech o výšce nejvýše pěti podlaží v bodech jádrového obydleného území.“ Tyto změny zvýší dostupnost bydlení v příměstských oblastech a zlepší životní podmínky více rodin.

Požadavky na venkovské hypoteční dlužníky

V rámci tohoto programu může být dlužníkem každý Rus. Nejsou zde žádné požadavky na věk, rodinný stav, místo bydliště nebo sociální postavení. Dlužníci mohou žít v jakémkoli regionu. To je zásadní rozdíl oproti dálněvýchodní hypotékě, kde je požadavek na registraci.

„V souladu s pravidly musí být dlužník občanem Ruské federace, program neobsahuje další omezení. Za zmínku stojí, že příjemci jsou povinni dodržovat standardní podmínky banky poskytující úvěr. Po obdržení úvěru je nutná registrace na adrese kupovaného bydlení,“ vysvětlil tiskový servis ministerstva zemědělství.

Registrace je nutná nejpozději do 180 kalendářních dnů ode dne státní registrace dlužníkova vlastnictví bytových prostor (obytný dům). Taky je to potřeba každý půlrok potvrdit, tam se to vyjasnilo. Současně mohou banky samy zavést dodatečné požadavky na dlužníka. Nastavte si například věkové hranice a pracovní zkušenosti.

Které domy jsou vhodné pro venkovskou hypotéku?

Jedním z hlavních požadavků pro účast v programu je, že bydlení se musí nacházet ve venkovské oblasti. Zároveň musí být vhodný k bydlení, s komunikací – elektřina, vodovod, kanalizace, topení. Plocha domu musí splňovat normy stanovené místními úřady. Je lepší si normy předem ověřit u místní správy.

Pokud je úvěr použit na stavbu domu, neměla by doba výstavby přesáhnout 24 měsíců od data vystavení úvěru. Hovoříme jak o stavbě svépomocí (pomocí stavebnice domu), tak se zapojením dodavatele, se kterým je uzavřena smlouva. Je také možné uzavřít kupní a prodejní smlouvu, podle které je právnická osoba nebo fyzická osoba podnikatel povinna do 24 měsíců převést na kupujícího dům s pozemkem.

Stavět můžete nejen na svém, ale i na pronajatém pozemku. Pozemek ale v tomto případě musí mít pronajatý magistrát, upřesnilo ministerstvo zemědělství. Přitom samotná lokalita musí mít druh povoleného využití pouze pro „individuální bytovou výstavbu“ (IHC), bylo tam uvedeno.

Před podáním žádosti je lepší se předem informovat o požadavcích na kupovanou nemovitost u samotné banky. Může zavést další požadavky. Můžete například najít seznam developerů akreditovaných konkrétní bankou, od kterých si můžete koupit nebo postavit venkovský dům.

Jak získat venkovskou hypotéku

Postup získání venkovské hypotéky se neliší od standardní žádosti o úvěr. Hlavní je zapadnout do podmínek programu a zapadnout na územním základě. Chcete-li získat zvýhodněnou půjčku:

- musíte požádat o venkovskou hypotéku. To lze provést online na webových stránkách banky. Pomocí hypoteční kalkulačky, kterou má většina bank, si také můžete vypočítat přibližnou splátku v závislosti na požadované výši úvěru a vaší akontace;

- počkat na rozhodnutí banky. Je-li schváleno, musíte vybrat vlastnost;

- podepište úvěrovou dokumentaci, uhraďte zálohu. Můžete použít mateřský kapitál;

- registrovat transakci a provádět platby u prodejce.

Požadované dokumenty

Seznam dokumentů se může lišit v závislosti na bance. Zdůrazněme ty hlavní:

- žádost o hypotéku od dlužníka a spoludlužníka, vyplněná na portálu;

- ruský pas (nebo identifikační karta vojenského personálu);

- vojenský průkaz nebo osvědčení o registraci (pouze pro muže do 27 let včetně);

- SNILS;

- doklady o rodinném stavu, přítomnosti dětí (oddací nebo rozvodové osvědčení, manželská smlouva (pokud existuje), rodný list dítěte);

- ověřenou kopii knihy pracovních záznamů (nebo elektronickou);

- potvrzení o osobním příjmu ve formě Federální daňové služby (2-NDFL) nebo ve formě banky.

Které banky poskytují venkovské hypotéky?

Rosselkhozbank byla jednou z prvních, která začala půjčovat. V roce 2023 vyčlenilo ministerstvo zemědělství na program téměř 20 miliard rublů. Tyto peníze se rozdělují mezi banky, čímž se dotuje ušlý zisk v důsledku nižších úrokových sazeb z úvěrů. Vzhledem k tomu, že je o program velký zájem, přidělené prostředky rychle docházejí a banky přestávají přijímat žádosti.

Podle tiskové služby ministerstva zemědělství se programu účastní 11 bank: Rosselkhozbank, Sberbank, Center-Invest, VTB, Levoberezhny, Far Eastern Bank, RNKB, Energobank, Dom.RF, Primsotsbank a Kuban Credit. Zvýhodněný úvěr však nebylo možné v době přípravy materiálu ve všech bankách skutečně získat právě z důvodu vyčerpání financí. Podívejme se na dostupné nabídky.

Podmínky pro venkovské hypotéky v Rosselkhozbank

U Ruské zemědělské banky můžete získat venkovskou hypotéku s minimální sazbou 0,1 %. Pokud území nepatří do příhraniční oblasti, pak bude sazba 3 %. Dlužníky mohou být Rusové ve věku 21 až 75 let. Minimální výše půjčky je 100 tisíc rublů. se zálohou 10 % se vydává maximálně na 25 let, uvedl tiskový servis banky.

Musíte mít také trvalou nebo dočasnou registraci v Rusku, pracovní praxi v délce nejméně tří měsíců a za posledních pět let – nejméně jeden rok celkové praxe. Můžete přilákat spoludlužníky. Ruská zemědělská banka má zároveň možnost, aby si každý z manželů vzal venkovskou hypotéku, aby si mohl koupit jeden kus nemovitosti. To vám umožní navýšit částku půjčky a koupit předmět vyšší hodnoty. Záloha na takový program je od 10 % za každou půjčku. O dvě hypotéky pro manžele můžete požádat v kanceláři banky.

Podmínky v Centre-Invest Bank

Můžete získat venkovskou hypotéku se sazbou 2,75 % ročně. Minimální sazba – 0,1 % – se uplatňuje za předpokladu získání úvěru na nákup (výstavbu) obytných prostor v městské části Staropoltavsky v regionu Volgograd. Maximální doba půjčky je 20 let, výše půjčky je 12 milionů rublů.

Webové stránky banky poznamenávají, že pro venkovské hypotéky je možné poskytnout dvě půjčky pro různé dlužníky ve výši nejvýše 6 milionů rublů. každý na koupi jedné nemovitosti. To vám umožní navýšit částku půjčky a koupit předmět vyšší hodnoty.

Podmínky v Kuban Credit Bank

Úroková sazba venkovských hypoték v bance je 3 %. Záloha – od 10%. Splatnost půjčky se pohybuje od pěti do 25 let. Požadavky na dlužníka jsou standardní – musí být občanem Ruska, věk dlužníka musí být na konci doby trvání půjčky od 18 do 80 let. Praxe na hlavním místě výkonu práce/zkrácený úvazek – minimálně tři měsíce. Celková pracovní zkušenost je minimálně šest měsíců. Poměr dluhového zatížení (DLR) musí být nižší než 80 %.

Venkovská hypotéka v Energobank

Půjčka je k dispozici se sazbou až 3 % ročně. Maximální doba půjčky je 25 let. Minimální záloha je od 15 %. Úvěr může získat dlužník, který je ke dni poskytnutí úvěru starší 21 let a v době splácení není starší 65 let. Musí mít nepřetržitou pracovní zkušenost na svém posledním (aktuálním) působišti po dobu nejméně šesti měsíců (pro vedoucí pracovníky právnických osob a fyzické osoby podnikatele – s existující živností alespoň jeden rok). Je nutné mít trvalou registraci na území Republiky Tatarstán, stejně jako ve městech a obcích ve vzdálenosti nejvýše 50 km od města, kde banka působí.

Postup žádosti o venkovskou hypotéku se neliší od standardní žádosti o úvěr (Foto: Shutterstock)

Půjčky na přilepšení

Současně s venkovskými hypotékami Ministerstvo zemědělství v rámci programu „Komplexní rozvoj venkova“ aktivně pracuje na rozvoji zvýhodněných spotřebitelských úvěrů, které umožňují zvýšit úroveň zlepšení bydlení. Úvěr lze použít na nákup a instalaci zařízení pro rozvod elektřiny a vody, kanalizace, topení a plynu na základě smluvních dohod uzavřených s organizacemi provádějícími práce. Vypůjčené prostředky lze použít i na opravy obytných budov (prostorů) umístěných ve venkovských oblastech.

Výše půjčky závisí na regionu, kde dlužník žije. V roce 2022 byla zvýšena. Pro obyvatele Leningradské oblasti a zakládající subjekty Dálného východního federálního okruhu se tak velikost půjčky zvýšila z 300 tisíc na 700 tisíc rublů. Vesničané v jiných regionech země si budou moci vzít půjčku až 500 tisíc rublů. (dříve – 250 tisíc rublů).

Od roku 2020 je v platnosti program zvýhodněných úvěrů na vylepšení venkovských domů. Sazba u těchto úvěrů nesmí přesáhnout 5 %. Rozdíl mezi zvýhodněnými a tržními sazbami bankám kompenzuje stát. Dohromady jsou tyto nástroje účinnými vládními podpůrnými mechanismy pro zlepšení životních podmínek venkovského obyvatelstva, vysvětlil tiskový servis Ministerstva zemědělství.