Každý řidič jedoucí na pozemních komunikacích je ze zákona povinen pojistit si občanskoprávní odpovědnost v rámci povinného ručení za škodu způsobenou provozem vozidla. Cena pojistky se skládá ze základního tarifu a koeficientů, v důsledku toho se cena bude lišit pro každého řidiče a auto.

Vysokoškolské vzdělání na International East European University ve směru „Bankovnictví“. S vyznamenáním promoval na Ruském ekonomickém institutu pojmenovaném po G.V. Plechanov, obor Finance a úvěr. Deset let zkušeností v předních ruských bankách: Alfa-Bank, Renaissance Credit, Home Credit Bank, Delta Credit, ATB, Svyaznoy (uzavřeno). Je analytikem a expertem služby Brobank na bankovnictví a finanční stabilitu. rusanova@brobank.ru Otevřít profil

Podívejme se na systém koeficientů OSAGO v roce 2023. A také proč mohou být náklady na pojištění vyšší nebo nižší. A jak to ovlivňuje region registrace vlastníka, řidiči zahrnutí do politiky a jejich pověst, výkon motoru automobilu a další faktory.

- Jak funguje politika OSAGO?

- Co určuje cenu pojištění?

- Tabulka základních sazeb

- Vysvětlení koeficientů OSAGO v roce 2023

- Oblast registrace vlastníka

- Bonus-malusový koeficient

- Koeficient výkonu motoru

- Neomezený seznam řidičů

- Koeficienty věku a zkušeností řidiče

- Termín pro přihlášení povinného ručení z provozu vozidla

- Jak vypočítat náklady na OSAGO s koeficienty

Jak funguje politika OSAGO?

OSAGO je pojištění občanské odpovědnosti řidiče, který usedne za volant automobilu. Nemá to nic společného s majitelem ani s autem samotným. Pokud řidič spáchá nehodu a stane se viníkem, pojišťovna vyplatí poškozeným odškodné až 400 000 rublů za škodu na majetku a až 500 000 za újmu na zdraví.

To znamená, že pojistka finančně chrání potenciální oběti i samotného řidiče před proplacením výdajů. Dojde-li k pojistné události, vyplatí za ni pojistitel náhradu. Škoda způsobená řidiči a autě však není kryta.

Pokud potřebujete co nejvíce ochránit svůj vůz a vlastní rizika, doplňte povinné ručení z provozu vozidla o komplexní pojištění. Jedná se o ochranu proti odcizení, poškození při nehodě, poškození a ztrátě vozu z různých důvodů atp.

Kodex správních deliktů Ruska, konkrétně článek 12.37, stanoví pokutu za řízení bez povinného pojištění motorových vozidel ve výši 800 rublů. Pokuta se uděluje pokaždé, když dopravní policista zaznamená přestupek, alespoň několikrát denně.

Co určuje cenu pojištění?

Náklady na povinné ručení jsou regulovány na legislativní úrovni, takže pojišťovny nemohou stanovit cenu podle vlastního uvážení. Tarify schvaluje Bank of Russia a všechny pojišťovny je přísně dodržují. Ale zároveň se náklady na povinné ručení z provozu vozidla mohou u různých společností mírně lišit vzhledem k rozsahu v základních tarifech.

- Základní tarif povinného ručení stanovený pojišťovnou pro konkrétního řidiče. Ruská banka udává rozpětí základní sazby pro každý typ vozidla, přesnou částku si pojišťovny stanovují podle svého uvážení.

- Kurzy. Na základní sazbu povinného ručení se násobením používají různé koeficienty z vyhlášky Ruské banky. Ve větší míře ovlivňují náklady na politiku. Budeme o nich mluvit podrobně níže.

Každý řidič je individuální, pro každé pojištění si společnost nastavuje vlastní základní sazbu povinného ručení, ze které se počítají koeficienty. Neexistuje jedna cena pro všechny. Jeden řidič může zaplatit podmíněně 10 000 rublů za rok a další se stejným věkem a řidičskými zkušenostmi může zaplatit 15 000 rublů za auto stejné značky.

Tabulka základních sazeb

Nejprve se podívejme, jak pojišťovny stanovují základní sazbu, na kterou se následně uplatňují koeficienty povinného ručení. Ruská banka stanovila rozsahy hodnot, v rámci kterých pojišťovny určují výchozí částku pro výpočet ceny pojištění.

Závisí na typu vozidla. V případě vozidel fyzických osob platí následující základní sazby:

| Typ vozidla | Rozsah základního tarifu v rublech |

| Motocykly, mopedy, čtyřkolky | 438-2013 |

| Kategorie “B” a “BE” | 2224-5980 |

| Kategorie „B“ a „BE“, používané jako taxi | 2014 12-505 XNUMX |

| Kategorie “C” a “CE” | 1572–7884 s přípustnou hmotností do 16 tun 2367–11871 s přípustnou hmotností větší než 16 tun |

| Kategorie “D” a “DE” | 1494–5415 s počtem sedadel pro cestující až 16 včetně 1867–6767 s kapacitou pro více než 16 osob |

| Traktory, samohybná vozidla | 610-2538 |

To znamená, že pro osobní automobily je rozsah základní sazby stanoven na 2224–5980 rublů. Vámi vybraná pojišťovna na základě analýzy stanoví konkrétní hodnotu, která se následně vynásobí koeficienty Bank of Russia podle kalkulačního vzorce.

- trest za řízení v opilosti;

- zavinění při nehodě, po které řidič opustil místo nehody;

- byly zaznamenány případy odmítnutí lékařské prohlídky;

- přijímání pokut za poslední rok za jízdu na červenou, za jízdu zákazovým gestem dispečera, za překročení povolené rychlosti o 60 km/h a více, za vjezd do protisměru;

- další faktory, které zvyšují pravděpodobnost nehody vinou tohoto řidiče.

Pojišťovna při stanovení základní sazby zohledňuje všechna možná rizika a pověst řidiče a stanoví přesnou cenu. Pokud je ovladač perfektní, není si na co stěžovat, bude minimální. Pokud je rizik hodně, tak maximálně. Přitom každá pojišťovna má svůj přístup, takže cena se bude lišit.

Při výběru pojišťovny k nákupu povinného pojištění odpovědnosti z provozu vozidla proveďte výpočty nákladů na pojistku od několika pojistitelů. Jedna společnost může vidět přehnaná rizika a nafouknout cenu, jiná bude poctivější a objektivnější. V tomto ohledu má Spojené království úplnou svobodu.

Vysvětlení koeficientů OSAGO v roce 2023

Přejděme k hlavní věci – k hodnotám koeficientů, které se vztahují na základní sazbu stanovenou pojišťovnou. Zde již společnosti nemohou jednat samostatně, Banka Ruska uvádí přesné hodnoty koeficientů a důvody jejich jmenování. Od tohoto pravidla se pojistitel nemůže odchýlit.

Oblast registrace vlastníka

Cenu povinného ručení do značné míry ovlivňuje územní koeficient, který závisí na místě registrace majitele vozu. Pokud je vlastník zapsán ve velkém městě, bude koeficient vyšší. Pokud je malý, je nižší, protože provoz je méně intenzivní, je menší riziko nehody.

Pro každé hlavní město v kraji a krajská sídla je stanoven vlastní územní koeficient. Toto je velký seznam pokrývající celé Rusko; viz vyhláška Ruské banky o pojistných sazbách.

- Jakutsk – 1,16, Neryungri – 0,84, ostatní sídla v regionu – 0,68;

- Kazaň – 1,8, Naberežnyje Čelnyj – 1,56, Almetěvsk, Zelenodolsk a Nižněkamsk – 1,24, Elabuga – 1,16, Bugulma, Chistopol a Leninogorsk – 1, ostatní osady Tatarstánu – 1,08;

- Barnaul – 1,56, Bijsk – 1,16, Novoaltajsk, Rubcovsk, Zarinsk – 1,08, ostatní body v kraji – 0,76;

- Moskva – 1,8, Moskevská oblast – 1,56;

- Petrohrad – 1,64, Leningradská oblast – 1,24;

- Volgograd – 1,24, Kamyšin a Michajlovka – 1, Volžskij – 1,08, ostatní body Volgogradské oblasti – 0,76;

- Čečenská republika – 0,76.

Nezáleží na regionu registrace řidiče, který je součástí pojištění. Je to jen o majiteli.

Bonus-malusový koeficient

Koeficient bonus-malus je ukazatelem jízdy bez nehod a nazývá se také zážitek z jízdy bez nehod. Čím déle řidič jede bez nehody vlastní vinou, tím nižší je koeficient KBM, tím nižší je cena povinného ručení. A naopak, čím častěji řidič způsobil nehodu, tím vyšší náklady na pojištění pro něj stojí.

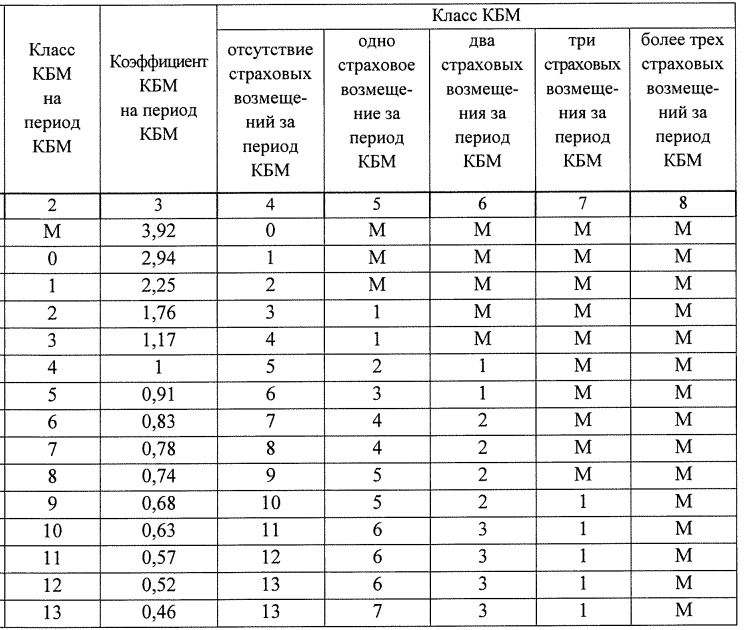

Třída KBM řidiče a její koeficient jsou určeny podle této tabulky:

Tabulka pro přiřazení řidiče třídy KBM z pokynů Bank of Russia.

První řádek tabulky je aktuální KBM řidiče. Jak vidíte, maximální třída je 13, M je ve skutečnosti nula, přiděluje se začínajícím řidičům a těm, kteří způsobují nehody.

Druhým řádkem je koeficient, který se uplatní u řidiče této třídy při výpočtu nákladů na povinné ručení z provozu vozidla.

Další částí tabulky je, jaké CBM bude řidiči přiděleno na konci vykazovaného pojistného roku (období CBM) od 1. dubna předchozího roku do 31. března běžného roku. Jak vidíte, pokud by nedošlo k pojistným událostem, zvyšuje se třída KBM a v dalším období bude cena povinného ručení nižší. A naopak.

Čím zkušenější řidič, čím déle jede bez nehod, tím nižší má MBR. Jakmile se ale alespoň jednou stanete viníkem nehody, pojistné na vozidlo klesá a náklady na pojištění se v dalším období zvyšují.

Koeficient výkonu motoru

Cena pojištění je ovlivněna výkonem motoru. Čím je výkonnější, tím vyšší je riziko způsobení nehody, a proto bude povinné ručení z provozu vozidla dražší. Prémie se určuje takto:

| Koňská síla | Účiník |

| až 50 hp | 0,6 |

| 50–70 koní | 1 |

| 70–100 koní | 1,1 |

| 100–120 koní | 1,2 |

| 120–150 koní | 1,4 |

| více než 150 koní | 1,6 |

Neomezený seznam řidičů

Náklady na politiku povinného ručení jsou ovlivněny jejím typem. Pojištění může zahrnovat jednoho řidiče, více řidičů nebo je neomezené, kdy může auto řídit kdokoli. To platí například pro auta, která jsou pronajímána jako taxi.

Pokud v pojištění nejsou zahrnuti konkrétní řidiči a vůz může řídit kdokoli, pak se u fyzické osoby uplatňuje koeficient 1,97, u právnické osoby 2,32.

Nezáleží na počtu řidičů, kteří mohou řídit a jsou zahrnuti do politiky. Koeficient platí pouze pro neomezený přístup.

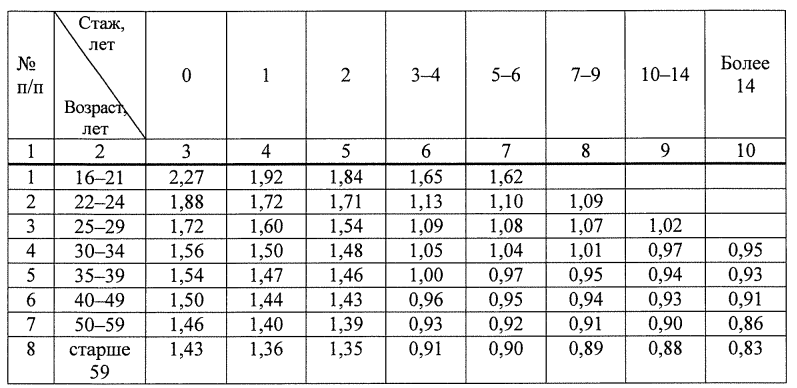

Koeficienty věku a zkušeností řidiče

- pokud je pouze jeden řidič, je při výpočtu zohledněn jeho osobní PIC;

- je-li více řidičů, je za základ brán PIC nejmladšího a nezkušeného.

Tento koeficient je přiřazen podle následující tabulky schválené Centrální bankou Ruské federace:

Tabulka koeficientů pro věk a délku služby řidičů z vyhlášky Ruské banky o tarifech povinného pojištění odpovědnosti z provozu vozidla.

Pokud je například řidiči 36 let a má 10 let řidičské praxe, dostane koeficient 0,94 pro věk a praxi, to znamená, že náklady na pojištění klesají.

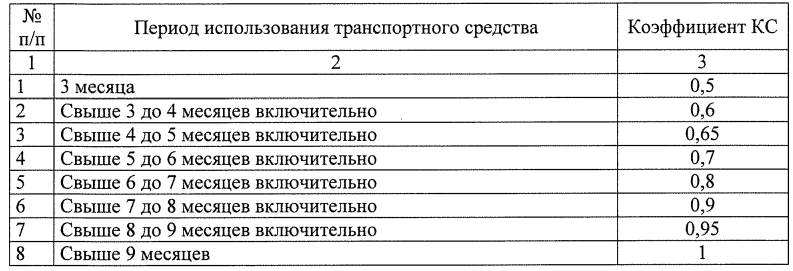

Termín pro přihlášení povinného ručení z provozu vozidla

Existuje faktor sezónnosti, který se uplatňuje, pokud si řidič sjednává povinné ručení na dobu kratší než 1 rok. Je určeno touto tabulkou:

Tabulka koeficientů pro výběr sezónního povinného ručení na dobu kratší než rok.

Například v rámci tarifního koridoru pojišťovna stanovila základní náklady na povinné pojištění odpovědnosti z provozu vozidla na 3000 3000 rublů. Řidič se ale chce pojistit jen na šest měsíců. V tomto případě se na 0,7 použije koeficient 2100, cena bude XNUMX rublů.

Jak vypočítat náklady na OSAGO s koeficienty

V praxi nemusí řidič provádět výpočty sám a studovat komplexní schéma pro přiřazení nákladů na povinné ručení. Můžete přejít na stránky jakékoli pojišťovny, která prodává povinné ručení, zadat údaje o sobě a voze a systém vám okamžitě spočítá cenu.

Vzhledem k tomu, že cena pojistky se může u různých pojišťoven lišit, je lepší provádět výpočty pomocí univerzální kalkulačky OSAGO služby Brobank.ru. Údaje o sobě a voze poskytnete jednou, systém zadá požadavky na různé pojišťovny a v každé vám zobrazí cenu. Pojistku můžete ihned uzavřít v té, která nabízí nejlepší cenu, princip pojištění dle zákona je všude stejný.

Často kladené dotazy

Každý řidič je individuální, spolupráce s některými pojišťovnami nese menší riziko, s jinými více. Poměry pomáhají pojišťovnám adekvátně určit cenu pojistky.

Proveďte výpočty pomocí online kalkulačky konkrétní pojišťovny nebo univerzální kalkulačky OSAGO služby Brobank.ru.

Koeficienty se aplikují na základní tarif, který se může u různých pojišťoven lišit, jak si stanoví dle svého uvážení. Pojišťovna má pouze rámec základních sazeb stanovených Bankou Ruska.

Pojišťovna může při stanovení základní sazby povinného ručení pro konkrétního kupujícího zohlednit značku a model vozu. Ruská banka však neposkytuje koeficienty pro značku a model automobilů.

Třída pojištění odpovědnosti za škodu způsobenou provozem vozidla je důležitým prvkem ve vzorci pro stanovení ceny pojistky. Jeho výpočet v roce 2023 doznal změn. Mnoho motoristů proto zajímá, co znamená třída v povinném ručení a jak se počítá. Na něm závisí koeficient bonus-malus, který umožňuje snížit náklady na pojistné služby nebo vést k jejich zvýšení.

Vztah mezi třídou řidiče a cenou povinného ručení

- Pro každou kategorii vozidel je stanoven základní tarif.

- Všechny značky a modely mají speciální sazby podle četnosti reklamací.

- Region a město registrace. Všechny kraje si vedou vlastní statistiku nehodovosti, která slouží jako základ pro výpočet koeficientu.

- Věk a zkušenosti s řízením. Čím je pojištěnec mladší a čím méně řidičských zkušeností, tím větší násobitel bude použit.

- Historie pojištění. S přihlédnutím k tomuto ukazateli se určí koeficient KBM a vypočítá se třída řidiče pro povinné ručení.

Poslední bod obvykle vyvolává nejvíce otázek. Zkusme tomu porozumět podrobně.

Třídy řidičů podle OSAGO

Podle systému OSAGO existuje 15 tříd motoristů: 0, M, 1, . 13. V případě absence historie pojištění bude přiřazen koeficient 1. Při určování ceny proto všechny uvedené faktory výše, kromě toho posledního. Čím více let si řidič sjedná pojištění a nepožádá o odškodnění, tím vyšší bude sazba. Pro každý z nich se vypočítá KBM. Za jeden „čistý“ rok snižuje náklady na pojistné služby o 5 %. Tato sleva je kumulativní. Mnoho lidí se ptá: která třída povinného ručení je lepší? Ideální varianta je 13.

Pro druhou třídu se použije násobitel 0.95, pro třetí – 0.9. Při přiřazení posledně jmenovaného se použije násobitel 0.5.

Pozornost! S každou kompenzací se náklady na průkaz vozidla zvýší a třída se sníží. Při přiřazení třídy M bude použit koeficient 2.45, v takovém případě bude pojistka stát téměř dvaapůlkrát více! Obvykle je tato třída přidělena motoristům, kteří obdrželi odškodnění od pojistitele 4 nebo vícekrát za rok. Množství se může postupně snižovat a okamžitě zvyšovat.

Z tabulky se můžete dozvědět o třídě řidičů v povinném ručení v roce 2023:

třídy na začátku pojistné doby

Počet pojistných událostí v průběhu roku

Pokud má motorista kategorii 9, pak při nákupu řidičského průkazu dostane slevu 30 procent (KBM = 0.7). Pokud během pojistné doby třikrát havaruje a pokaždé dostane odškodnění, tak příští rok bude mít třídu 1. A nebude na ni poskytnuta žádná sleva. Naopak KBM bude 1.55, takže za pojistku budete muset zaplatit dalších 55 %.

Jak zkontrolovat třídu motoristy

Chcete-li zjistit třídu řidiče pro povinné pojištění odpovědnosti z provozu vozidla, musíte přejít na webovou stránku Ruské unie pojistitelů automobilů nebo jiný informační zdroj, který poskytuje podobnou příležitost. Chcete-li získat informace, musíte uvést: příjmení, jméno a příjmení, datum narození a číslo řidičského průkazu. Po zadání údajů budou poskytnuty další podrobnosti týkající se historie pojištění motoristy. Potřebné informace tedy můžete získat bez ohledu na datum vystavení pojistky a organizaci poskytující pojišťovací služby.

Tento systém může být užitečný pro řidiče a pojišťovny. Motoristé budou moci získat informace pro opětovné vydání zásad nebo vydání nové. V těchto případech nebudou data BMP ztracena. Pojišťovny mohou údaje o motoristech kontrolovat i v případě, že se změní právnická osoba a koupí se nová smlouva. Takový systém pomáhá předcházet podvodům, když je motorista snížen a prochází fází vývoje nové dokumentace.

Každá pojišťovna má společnou základnu motoristů. Také zadávají informace do systému. Akce se provádějí v následujícím pořadí:

- Při prvním nákupu řidičského průkazu budou všechny výše uvedené informace o motoristovi vloženy do databáze RSA.

- Když klient požádá o úhradu pojistné události, dojde k úpravě databáze s uvedením výše úhrady a druhu škody.

- Když motorista kontaktuje jiného pojistitele, jeho zaměstnanci mohou zkontrolovat databázi pomocí čísla VU a získat informace o historii pojištění.

Bonus-malusový koeficient a jeho výpočet

Řidič ví, jakou má třídu. Jde však pouze o písmenné označení koeficientu KBM. Ukazatel umožňuje snížit výši pojistného. Všechny údaje týkající se tříd motoristů jsou pro KBM relevantnější.

V minulosti se CBM používal pouze k určení vozidla, takže když bylo prodáno, sleva nebo prémie z ceny pojistky zmizely. V této situaci musí motorista získat další body, aby získal slevu. Od roku 2023 není třída pojištění OSAGO KMB přiřazena vozidlu, ale řidiči. To znamená, že bez ohledu na automobil nebo pojišťovnu zůstane poměr bonus-malus jediným ukazatelem.

Jak zjistit koeficient KBM pomocí databáze RSA? K tomu stačí zadat požadované údaje o motoristovi. V tabulce jsou uvedeny koeficienty KBM pro povinné ručení z provozu vozidla: